恒瑞医药(600276)

事件:7月25日,恒瑞医药自主研发的PD-1抑制剂卡瑞利珠单抗联合阿帕替尼(“双艾”组合)对比索拉非尼用于治疗晚期不可切除肝细胞癌的全球多中心III期临床研究(CARES-310研究)主论文在线发表于国际顶级医学期刊《柳叶刀》。

“双艾”组合治疗一线肝癌临床数据优异。CARES-310研究结果显示,卡瑞利珠单抗联合阿帕替尼(“双艾”)相较于索拉非尼一线治疗晚期肝细胞癌实现了无进展生存期(PFS)和总生存期(OS)全面显著获益,中位无进展生存期(mPFS)为5.6个月(对照组仅3.7个月),降低疾病进展风险48%;中位总生存期(mOS)为22.1个月(对照组仅15.2个月),降低死亡风险38%。“双艾”组合起效快,中位缓解时间(mTTR)仅1.9个月(对照组3.7个月);“双艾”治疗组客观缓解率(ORR)为25%,中位缓解持续时间(mDoR)14.8个月,可为更多晚期肝癌患者后续治疗提供更多可能性;而安全性方面,“双艾”组合整体未出现新的不良事件信号,可以控制。

基于该研究成果,“双艾”已于今年初获得中国国家药监局(NMPA)批准用于晚期肝细胞癌一线治疗,这是我国和全球首个获批的用于治疗晚期肝细胞癌的PD-1抑制剂与小分子抗血管生成药物的组合。

公司积极推动“双艾”组合走向国际,项目团队已完成与美国食品药品监督管理局(FDA)的多轮沟通,现已进入在美国递交新药上市申请阶段。此前,卡瑞利珠单抗联合阿帕替尼一线治疗不可切除或转移性肝细胞癌适应症已获得美国FDA孤儿药资格认定。

关注年底医保谈判助力创新药放量。目前,公司已上市自研创新药达到13款、合作引进创新药达到2款。其中,近期获批上市的林普利塞、阿得贝利单抗、瑞格列汀、奥特康唑等创新药,以及吡咯替尼一线适应症、达尔西利一线适应症等新增适应症符合今年医保目录调整要求,有望今年底参与医保谈判,进一步扩大可及性,助力销售放量。

管线深厚具备多样性,长期成长动力充足。公司创新药管线深厚,目前处于NDA及III期的创新药达十余款,近期IL-17A单抗夫那奇珠单抗注射液、JAK1抑制剂硫酸艾玛昔替尼片、PCSK9单抗瑞卡西单抗的上市申请相继获得受理,在传统优势肿瘤领域以外,预计公司在自免及代谢等领域将逐渐进入收获期,长期成长动力充足。

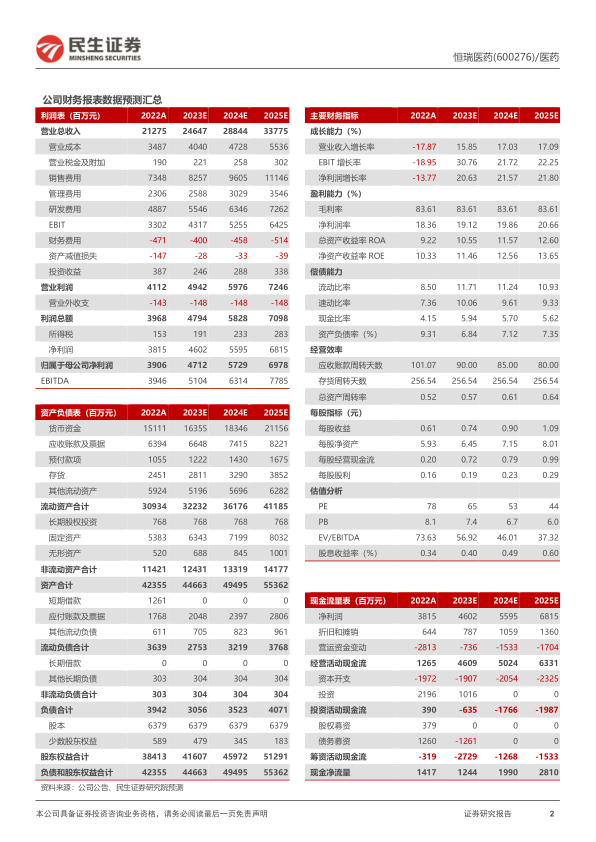

投资建议:我们预测,公司2023/2024/2025年的营业收入分别为246.47亿元/288.44亿元/337.75亿元,同比+15.9%/+17.0%/+17.1%;归母净利润分别为47.12亿元/57.29亿元/69.78亿元,同比+20.6%/+21.6%/+21.8%;对应EPS分别为0.74元/0.90元/1.09元。维持“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用