仙琚制药(002332)

事件:2025年10月27日仙琚制药发布2025年三季度报告,2025Q1-Q3,公司实现营业收入28.3亿元,同比-12.7%,实现扣非归母净利润3.6亿元,同比-30.3%。单三季度,公司实现营业收入9.6亿元,同比-13.0%、环比+11.1%,实现扣非归母净利润1.0亿元,同比-49.1%,环比-21.3%。原料药及仿制药行业低价竞争仍为期内主旋律,公司业绩有所承压。

毛利率提升受益于贸易产品占比下降,特色制剂品种孵化阶段费用率有所提升。2025Q1-Q3,公司毛利率62.3%,同比提升7.7个百分点,主要系收入结构中低毛利业务贸易类收入减少所致。从费用率结构看,2025Q1-Q3,公司销售/研发费用率分别为29.8%/7.0%,同比依次提升7.4/2.0个百分点。销售费用增长主要系公司多款特色制剂品种仍处于市场导入前期,提前搭建专业化销售队伍为商业化放量进行准备。研发费用率提升主要系目前公司产品组合处于从传统仿制药向高壁垒制剂、创新药探索转型过程,研发投入总体有所提升。

首仿/特色品种仍持续放量,增量大单品有望依托已有渠道资源打开增量市场。根据公司投资者关系管理信息,公司呼吸科重磅单品糠酸莫米松鼻喷雾剂前三季度销售额6.0亿元,同比增长15.0%。妇科多个首仿/特色品种仍处于放量阶段,其中屈螺酮炔雌醇片前三季度实现销售收入0.4亿元(同比实现翻倍增长)、戊酸雌二醇、庚酸炔诺酮注射液等新产品销量均有所提升。此外,公司25年4月新增获批大市场空间品种地屈孕酮片(根据医药魔方,2024年样本医院销售额达到18.4亿元,当前过评格局1原研+6仿制)有望依托公司妇科成熟渠道打开增量销售空间。

仿创转型卓有成效,储备创新品种即将迈入上市收货期。从创新品种推进情况看,1)创新药奥美克松钠:奥默医药于2024年9月已递交上市申请,当前处于正常审评过程中;2)改良型新药CZ1S(盐酸罗哌卡因):当前处于三期临床阶段,预计2025年4季度完成三期临床,预期在2026年1季度申报上市。

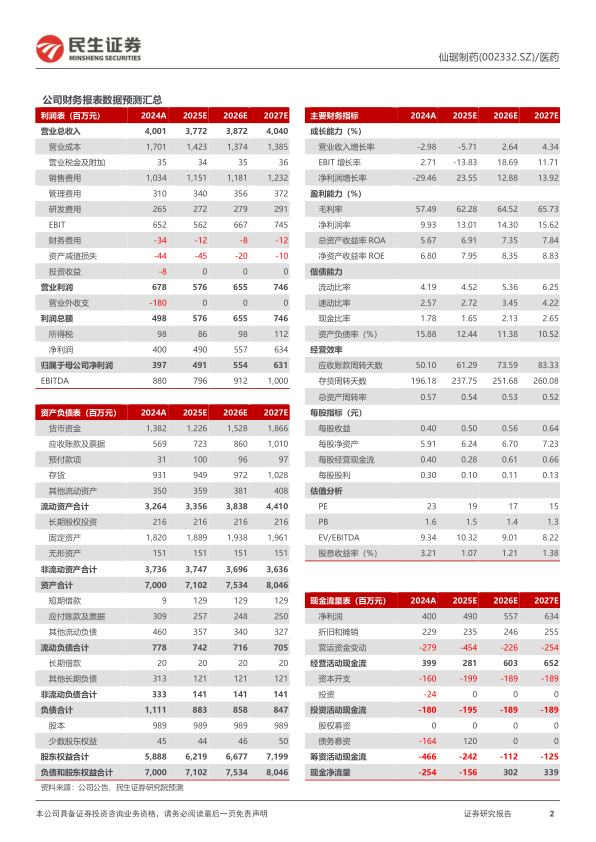

投资建议:考虑到自2024年底以来第十批药品集采及药品价格治理带来的仿制药及前端原料药产品的市场竞争加剧,我们下调公司盈利预测,预期2025-2027年内公司实现归母净利润4.9、5.5和6.3亿元,分别同比增长23.6%、12.9%和13.9%(2025年归母净利润增速较高主要系公司2024年末因行政处罚事项增加2.0亿元营业外支出,拉低业绩比较基数)。对应2025年10月30日收盘价9.35元/股,公司PE估值依次为19、17和15倍。展望未来,第十一批集采规则展现价格端的回暖趋势,公司存量品种影响范围有望收窄。同时公司呼吸科、妇科计生、麻醉肌松中多个格局清晰/首仿/创新品种有望牵引公司业绩重回稳健向上通道,维持公司“推荐”评级。

风险提示:地缘政治风险、汇率波动风险、经营合规性风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用