恒瑞医药(600276)

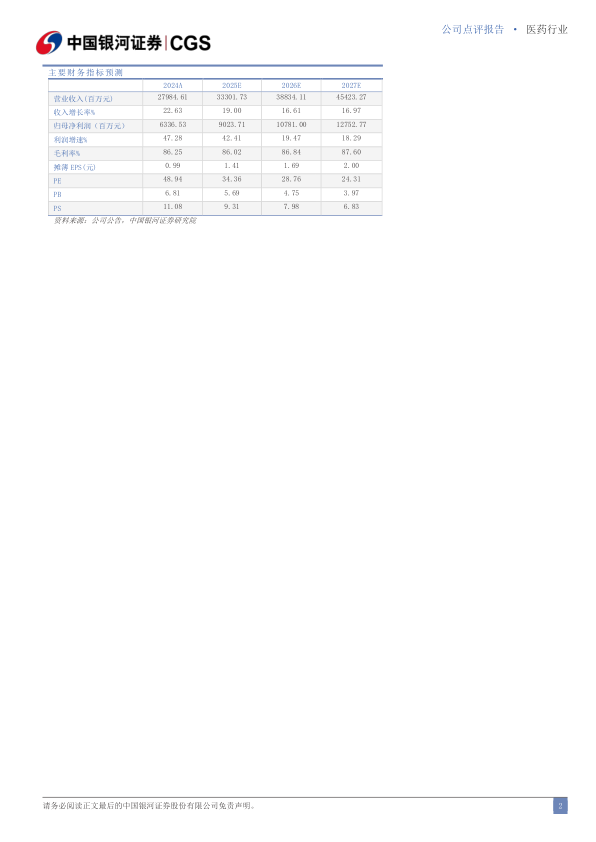

事件:2025年8月20日,公司发布2025年中报业绩。2025H1公司实现收入157.61亿元,同比增长15.88%,实现归母净利润44.50亿元,同比增长29.67%,扣非归母净利润42.73亿元,同比增长22.43%。2025Q2公司实现收入85.56亿元,同比增长12.53%,实现归母净利润25.76亿元,同比增长24.88%,扣非归母净利润24.10亿元,同比增长17.56%。

创新产品收入增长较快,驱动业绩整体增长。2025H1公司创新药销售收入达75.70亿元,同比增长较快。公司持续加大创新力度,维持较高的研发投入,2025H1累计研发投入38.71亿元,其中费用化32.28亿元。公司上半年6款1类创新药获批上市,包括:注射用瑞卡西单抗、硫酸艾玛昔替尼片、瑞格列汀二甲双胍片、注射用瑞康曲妥珠单抗、苹果酸法米替尼胶囊、注射用磷罗拉匹坦帕洛诺司琼;6个新适应症获批上市,包括:硫酸艾玛昔替尼片新增3个适应症(类风湿关节炎、特应性皮炎、斑秃)、注射用卡瑞利珠单抗新增1个适应症(联合法米替尼用于二线宫颈癌治疗)、夫那奇珠单抗注射液新增1个适应症(强直性脊柱炎)、富马酸泰吉利定注射液新增1个适应症(骨科手术后中重度疼痛)获批上市。另外,公司上半年共有5项上市申请获NMPA受理,10项临床推进至Ⅲ期,22项临床推进至Ⅱ期,15项创新产品首次推进至临床Ⅰ期。

创新出海成效显著,对外许可成业绩增长新引擎。2025年公司已实现3笔对外授权:1)3月,公司与MSD就Lp(a)抑制剂HRS-5346达成合作,款项包括首付款2亿美元&里程碑付款最高17.7亿美元&销售提成;2)4月,公司与德国默克就SHR7280口服GnRH受体拮抗剂项目达成合作,款项包括首付款1500万欧元&一定里程碑付款&销售分成;3)7月,公司就PDE3/4等12款新药与GSK达成合作,款项包括首付款5亿美元&潜在约120亿美元选择权行使费和里程碑付款&销售提成。上半年,公司已收到MSD2亿美元以及IDEAYA7500万美元的对外许可首付款,并确认为收入,进一步推动经营业绩指标增长,对外许可成业绩增长新引擎。

投资建议:考虑公司研发管线丰富,且有较大体量授权收入确认贡献业绩增量,我们预计公司2025-2027年归母净利润为90.24/107.81/127.53亿元,同比增长42.41%/19.47%/18.29%,EPS分别为1.41/1.69/2.00元,当前股价对应2025-2027年PE为34/29/24倍,维持“推荐”评级。

风险提示:研发进度不及预期的风险、市场竞争加剧的风险、降价超预期的风险、产品注册进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用