纳微科技(688690)

事件:2025年8月27日,公司发布《2025年半年度报告》。2025H1公司实现营业收入4.14亿元,同比增长21.74%;实现归母净利润0.63亿元,同比增长40.52%;实现扣非净利润0.55亿元,同比增长51.31%。单季度来看,2025Q2公司实现营业收入2.25亿元,同比增长21.20%;实现归母净利润0.34亿元,同比增长21.05%;实现扣非净利润0.30亿元,同比增长31.32%。

点评:

收入端恢复增长,利润端表现亮眼。

从收入端来看:如果剔除2025年1-2月份福立仪器并表影响,2025H1公司营业收入同比增长16.20%。分业务来看,2025H1公司核心业务色谱填料和层析介质收入为2.38亿元,同比增长约20%;色谱分析仪器及配件收入为0.82亿元,同比增长约43%;液相色谱柱及样品前处理产品收入为0.43亿元,同比增长约27%;蛋白层析系统及配件收入为0.21亿元,同比增长约7%。

从利润端来看:2025H1公司综合毛利率为72.06%,同比减少0.36个百分点,主要是由于福立仪器并表拉低公司整体毛利率水平。2025H1公司核心业务色谱填料和层析介质的毛利率为83.47%,同比提升0.33个百分点。2025H1公司整体利润端表现亮眼,主要得益于落实提质增效行动,各项期间费用得到良好管控。

核心业务经营趋势向好,GLP-1带动多肽需求显著增加。

2025H1公司核心业务色谱填料和层析介质实现收入2.38亿元,同比增长约20%,其中应用于药企商业化项目(含新药注册阶段)的色谱填料和层析介质销售收入约0.65亿元,约占填料和介质产品收入的27%。按照分子类型拆分:

1)大分子药物:2025H1公司应用于抗体(含ADC)、重组蛋白、疫苗、核酸药物等四类大分子药物项目的层析介质的销售收入约1.18亿元,同比增长约11%,截至2025H1有超过50个抗体(含ADC)应用项目处于临床三期研究或新药注册阶段,有超过10个抗体和2个重组白蛋白药物转为商业化生产使用。

2)小分子药物:2025H1公司应用于胰岛素、多肽、抗生素等三类中小分子药物项目的色谱填料产品实现销售收入约1.02亿元,同比增长约48%;公司具有聚合物反相、离子交换、疏水层析和硅胶反相等全系列自主创新产品,在包括GLP-1在内的多肽类药物应用方向积累形成丰富应用案例,2025H1多肽类药物实现色谱填料销售收入约0.75亿元,同比增长约108%。

公司继续全面深化战略客户合作关系,2025H1来自签约生物医药战略客户的销售额约1.08亿元,占色谱填料业务收入的比重约45%。重点项目方面,2025H1公司填料&介质成功助力恒瑞医药HER2-ADC注射用瑞康曲妥珠单抗获批上市,成功助力正大天晴两大生物类似药曲妥珠单抗和贝伐珠单抗10,000升新产能获批使用。

总结:2025H1公司核心业务色谱填料&层析介质经营趋势向好,其中小分子药物表现亮眼,主要得益于GLP-1等多肽药物需求,战略客户实现不断突破,恒瑞医药和正大天晴两个重点案例,正好代表跟随上市和工艺变更两种商业化路径,我们坚定看好公司色谱填料&层析介质业务的中长期发展前景。

海外收入延续高增长,创新药BD出海或带来重大机遇。

公司大力拓展海外市场,国际主营业务收入延续高增长趋势,2025H1国际主营业务收入0.44亿元,同比增长约136%;回顾2024年国际主营业务收入0.47亿元,同比增长约122%。公司内部调配资源组建国际业务团队,全面部署实施公司的国际市场拓展战略。公司在海外药企实现抗体、血液制品、胰岛素、抗生素等应用方向不同阶段的项目导入,在印度取得药厂放大项目色谱填料订单的突破。公司妥善使用募集资金,持续加大国际市场拓展力度,加快海外市场布局,完善海外营销体系,加强海外销售力量,提升海外销售团队的直销能力,增加与战略合作伙伴的合作,提升填料产品导入海外客户的应用机会。

总结:2025H1公司海外收入延续高增长趋势,目前国际化尚处于起步阶段,未来存在较大成长潜力,我们认为,2025年以来国内创新药BD出海案例显著增多,公司作为核心供应商有望跟随出海,进入海外大型MNC供应链体系,实现国际市场的重要突破。

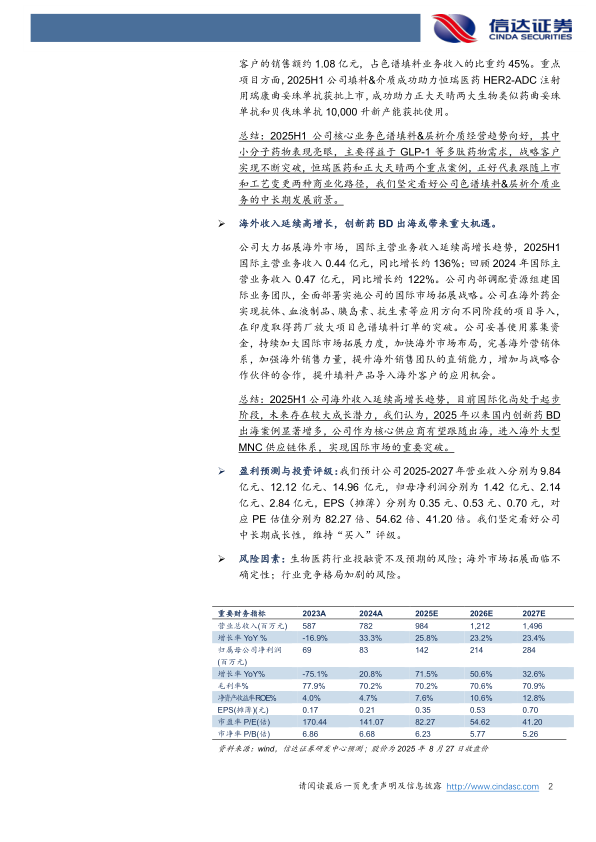

盈利预测与投资评级:我们预计公司2025-2027年营业收入分别为9.84亿元、12.12亿元、14.96亿元,归母净利润分别为1.42亿元、2.14亿元、2.84亿元,EPS(摊薄)分别为0.35元、0.53元、0.70元,对应PE估值分别为82.27倍、54.62倍、41.20倍。我们坚定看好公司中长期成长性,维持“买入”评级。

风险因素:生物医药行业投融资不及预期的风险;海外市场拓展面临不确定性;行业竞争格局加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用