普洛药业(000739)

事件:2025年8月20日,公司发布《2025年半年度报告》。2025H1公司实现营业收入54.44亿元,同比下滑15.31%;实现归母净利润5.63亿元,同比下滑9.89%;实现扣非净利润5.21亿元,同比下滑13.59%。单季度来看,2025Q2公司实现营业收入27.14亿元,同比下滑15.98%;实现归母净利润3.15亿元,同比下滑17.48%;实现扣非净利润3.15亿元,同比下滑13.29%。

点评:

CDMO业务保持高景气度,项目管线储备丰富。

CDMO业务:2025H1公司CDMO业务实现营业收入12.36亿元,同比增长20.32%,实现毛利5.45亿元,同比增长32.19%,实现毛利率44.04%,同比提升3.95pct。公司CDMO业务已经形成良好的“漏斗”模型,2025H1公司CDMO进行中项目1,180个,同比增长35%,其中:商业化阶段项目377个,同比增长19%,包括人用药项目279个,兽药项目49个,其他项目49个;研发阶段项目803个,同比增长44%。公司坚持从“起始原料药+注册中间体”到“起始原料药+注册中间体+API+制剂”的业务转型升级。2025H1公司API项目总共134个,同比增长30%,其中:24个已经进入商业化阶段,25个正在验证阶段,85个处于小中试研发阶段。

总结:随着CDMO业务体量的不断增长,公司已经成为国内原料药转型CDMO的标杆企业,项目管线储备丰富,CDMO业务有望成为拉动公司业绩持续增长的重要引擎。

原料药中间体和药品业务阶段性面临挑战,底部困境反转可期。

原料药中间体业务:2025H1公司原料药中间体业务实现营业收入36.03亿元,同比下降23.41%,实现毛利4.93亿元,同比下降35.32%,实现毛利率13.70%,同比下降2.52pct。受外部宏观环境波动、行业周期筑底和相关品种需求疲软影响,原料药中间体业务阶段性承压。公司积极推动降本增效和供应链管理提升,提高战略品种收率,深耕工艺优化、能耗管控、规模协同三大降本空间,成本控制成效良好。

药品业务:2025H1公司药品业务实现营业收入5.83亿元,同比下降14.20%,实现毛利3.56亿元,同比下降13.16%,实现毛利率61.03%,同比上升0.73pct。公司充分发挥“原料药+制剂”一体化优势,加快推进“多品种”发展策略,在研项目68个,完成验证项目9个,申报项目4个,获批项目2个,其中司美格鲁肽注射剂(减重和降糖两个适应症)已经进入III期临床阶段。

总结:公司原料药中间体业务和药品业务阶段性面临挑战,从行业周期观察来看,公司认为今年行业底部明确,预计明年开始逐步回升。

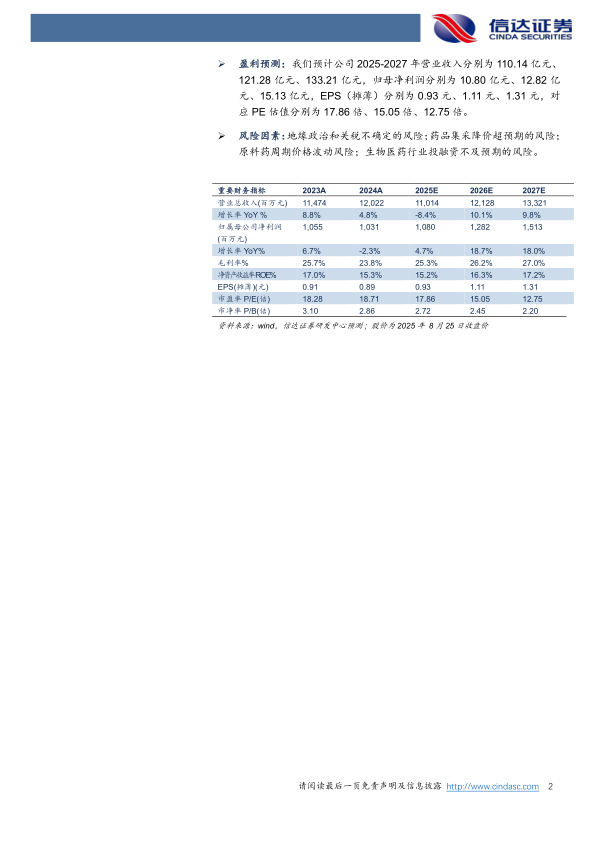

盈利预测:我们预计公司2025-2027年营业收入分别为110.14亿元、121.28亿元、133.21亿元,归母净利润分别为10.80亿元、12.82亿元、15.13亿元,EPS(摊薄)分别为0.93元、1.11元、1.31元,对应PE估值分别为17.86倍、15.05倍、12.75倍。

风险因素:地缘政治和关税不确定的风险;药品集采降价超预期的风险;原料药周期价格波动风险;生物医药行业投融资不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用