康泰生物(300601)

事件:公司2025年半年度营业收入13.92亿元,同比增长15.81%;归母净利润0.38亿元,同比下降77.30%。25Q2实现营业收入7.47亿元,同比下降0.47%;归母净利润0.15亿元,同比下降86.43%。

营收逐步恢复,利润端仍承压。25H1公司营收呈现双位数增长,但毛利率和归母净利润同比下降,主要由于营业成本上升及研发投入增加等因素影响。此外,2025H1公司计提信用减值准备、资产减值准备金额共计1.21亿元,减少公司归母净利润及所有者权益1.03亿元。

持续高水平新品研发,聚焦多联多价疫苗及创新疫苗。公司研发能力和生产规模位居国内疫苗行业前列,25H1研发投入达3.34亿元,占营收的23.96%,多个产品进入关键临床阶段:Sabin株脊髓灰质炎灭活疫苗(Vero细胞)、四价流感病毒裂解疫苗(3岁及以上人群)申请生产注册获得受理并完成注册现场核查;吸附破伤风疫苗申请生产注册获得受理;吸附无细胞百白破(组分)联合疫苗、口服五价重配轮状病毒减毒活疫苗(Vero细胞)处于III期临床、20价肺炎球菌多糖结合疫苗处于Ⅰ期、Ⅱ期临床;吸附无细胞百白破灭活脊髓灰质炎和b型流感嗜血杆菌联合疫苗(五联苗)已获得Ⅰ期临床试验初步数据,正在与药审中心沟通Ⅲ期临床事宜;吸附无细胞百白破灭活脊髓灰质炎联合疫苗、麻腮风联合减毒活疫苗、四价肠道病毒灭活疫苗(Vero细胞)处于Ⅰ期临床。此外,公司还布局了肺炎克雷伯菌疫苗、带状疱疹疫苗、呼吸道合胞病毒疫苗等创新产品的研发,其中肺炎克雷伯菌是临床中耐药性与致病力极强的细菌之一,对碳青霉烯类抗生素耐药的肺炎克雷伯菌(CRKP),因其超强的耐药性和致病性,被称为“超级细菌之王”,公司的前瞻性布局填补了该领域全球空白。

销售布局海外市场,公司已实现海外多地区产品注册及销售,海外业务有望迎来高增长。公司深耕国内市场,同时逐步建立海外品牌认知度及影响力,积极寻求海外市场新发展机遇。目前已与印度尼西亚、巴基斯坦、印度等十多个国家的合作方就PCV13、23价肺炎疫苗、水痘减毒活疫苗、四联苗等产品在海外市场的注册、推广、商业化销售、技术转移等方面达成合作协议。2024年8月,首批由公司自主研发生产的PCV13疫苗成品顺利出口至印度尼西亚,该疫苗也获得土耳其GMP认证,出口业务再下一城。2025H1公司海外收入0.2亿元,同比增长1445%。

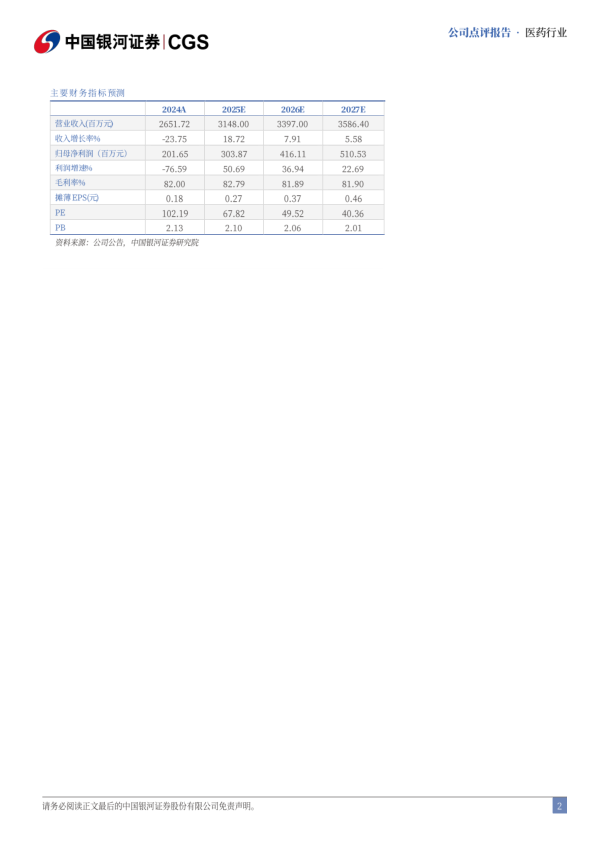

投资建议:公司持续推进多个产品研发,狂犬疫苗等产品的陆续上市销售为公司贡献业绩增长点,预计公司2025-2027年分别实现归母净利润3.04/4.16/5.11亿元,对应PE分别为68/50/40倍,维持“推荐”评级。

风险提示:疫苗降价风险,产品销售不及预期的风险,新品研发失败的风险,海外拓展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用