华康洁净(301235)

事件:公司发布2025年中期报告,2025年上半年实现营业收入8.35亿元(yoy+50.73%),归母净利润0.19亿元(yoy+273.48%),扣非归母净利润0.20亿元(yoy+216.16%),经营活动现金流-2.94亿元(yoy-74.03%)。其中2025Q2实现营业收入5.40亿元(yoy+66.45%),归母净利润0.48亿元(yoy+123.63%)。

点评:

净化系统集成业务引领增长,经营趋势季度环比向好。2025年上半年公司实现营业收入8.35亿元(yoy+50.73%),分业务来看,净化系统集成业务依托医疗专项集成化、实验室集成化、电子洁净室三大整体解决方案,业务规模持续增长,2025H1实现收入7.12亿元(yoy+59.95%),展现较强的成长性。医疗耗材销售实现收入0.71亿元(yoy-8.56%),我们认为随着公司围绕客户需求,整合市场资源,开拓医用耗材的销售和仓储物流,医疗耗材销售营收有望重回增长轨道。分季度来看,2025Q1、Q2分别实现收入2.95亿元(yoy+28.54%)、5.40亿元(yoy+66.45%),收入增长季度环比提速,经营趋势向好。从盈利能力和费用率来看,2025H1销售毛利率为31.51%(yoy-5.12pp),销售费用率为9.42%(yoy-4.13pp),管理费用率为9.42%(yoy-5.66pp),研发费用率为3.96%(-1.36pp),销售净利率为2.40%(yoy+4.34pp)。我们认为随着公司收入规模逐步扩大,规模效应有望逐步凸显,叠加运营效率提高,公司盈利能力进一步增强。

在手订单充足,成长动能充沛,电子洁净有望成为第二增长曲线。从业务布局来看,公司基于长期在医疗洁净领域积累的技术能力,拓展到电子洁净领域,客户主要包括半导体及泛半导体、新型显示等高新技术企业,进一步拓宽了公司的成长空间,目前公司陆续中标了武汉东湖综保区生物医药及集成电路产业配套设施焕新升级(二期)一标段工程总承包(EPC)”、浙江晶引电子科技有限公司超薄精密柔性薄膜封装基板(COF)生产线项目机电总承包工程纯水工程及废水工程”等项目,电子洁净项目的接连中标展现了行业对公司洁净技术的认可。从订单情况来看,截止至2025年6月30日,公司在手订单38.27亿元(包含医疗专项订单25.37亿元、实验室订单7.74亿元、电子洁净订单1.21亿元),在手订单充足,电子洁净业务有望成为公司第二成长曲线,为公司持续增长注入成长动力。

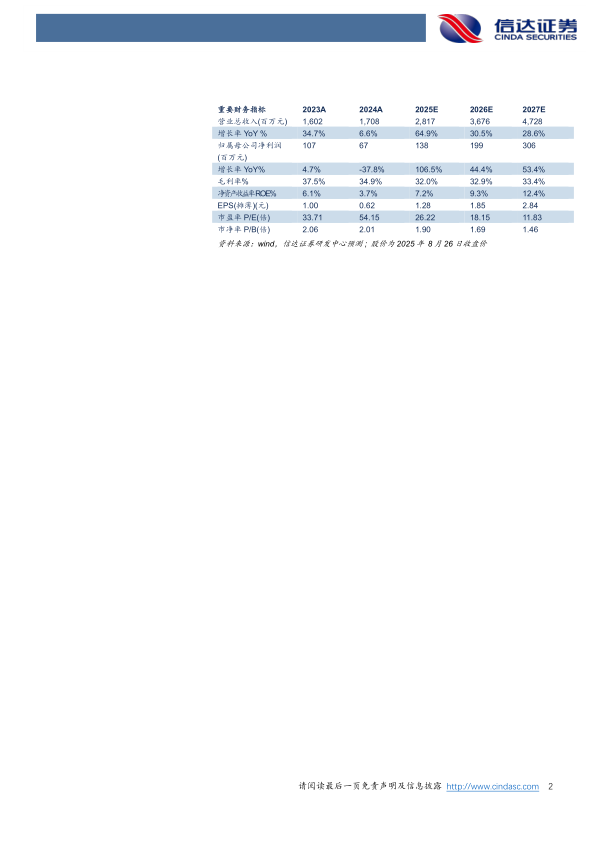

盈利预测:我们预计公司2025-2027年营业收入分别为28.17、36.76、47.28亿元,同比增速分别为64.9%、30.5%、28.6%,归母净利润分别为1.38、1.99、3.06亿元,同比增速分别为106.5%、44.4%、53.4%,对应2025年8月26日股价,PE分别为26、18、12倍。

风险因素:应收账款余额较大风险和发生坏账损失的风险;经营活动现金流量风险;市场拓展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用