美年健康(002044)

事件:2025年8月30日,公司发布2025半年度业绩报告。2025H1实现营业收入41.09亿元,同比-2.28%;归母净利润-2.21亿元,同比亏损扩大2.59%;扣非净利润约-2.38亿元,同比亏损扩大6.15%。

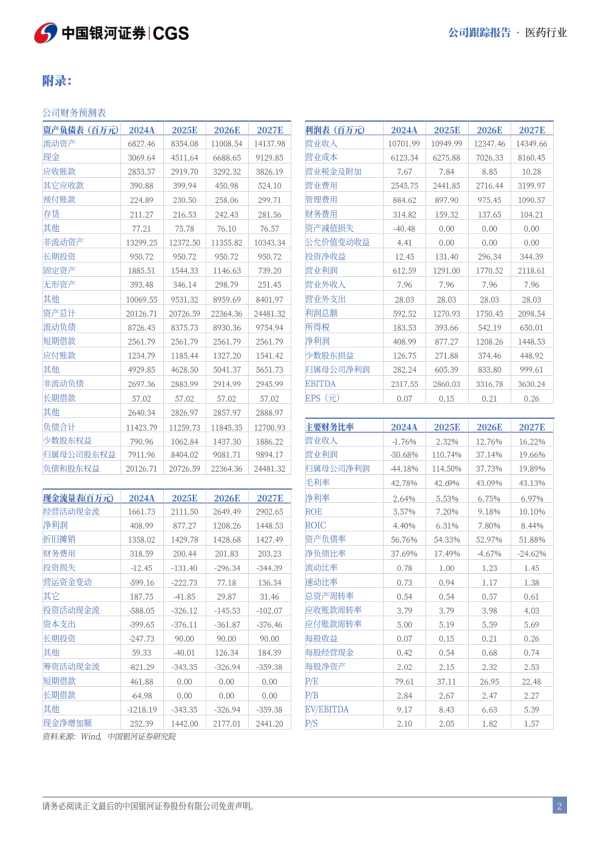

Q2业绩承压,费用管控合理。Q2单季营收23.55亿元,同比-2.02%;归母净利润0.54亿元,同比亏损缩窄23.81%。收入受体检人次波动和客单价影响略微下滑,业绩整体承压。H1毛利率为33.03%,较去年同期下降2.62pct。费用方面,公司销售/研发/管理费用为9.82/0.24/4.15亿元,同比变化-8.75%/-4.51%/-0.50%,销售/研发/管理费用率为23.9%/0.59%/10.09%,同比变化-1.69pct/-0.02pct/+0.19pct,整体期间费用率为38.29%,较去年同期下降约1.45个百分点,费用管控效果逐步显现。现金流改善,经营现金流净额亏损收窄。经营活动现金流净额为-4.22亿元,较去年同期的-5.92亿元显著改善,主要得益于回款及费用控制优化。

AI驱动服务升级,网络扩张趋稳,精细化运营推进中。上半年公司AI相关收入为1.40亿元(占营收3.4%),心肺联筛、AI-MDT报告、肺结宁、脑睿佳、数智云胶片、眼底AI产品贡献核心增量。技术上,与达摩院合作开发的“一扫多查”AI技术实现多癌早筛(胰腺癌敏感度92.9%、特异度99.9%),FDA认证的突破性医疗器械DAMOPANDA在宁波临床试点中成功识别1.5cm早期胰腺癌;产品上,肝健康管理AI系统(脂肪肝全周期管理)、脑睿佳(脑卒中预警)等专病产品矩阵成型,深圳减重代谢中心首创“AI健管师+三师共管”模式。此外,公司在区域渗透与网络扩张方面持续优化,上半年新增5家控股体检中心(如蚌埠宝中堂、广州康园),重点布局二三线城市。关闭低效门店(如青岛南美门诊部),存量中心人效提升策略显效。

投资建议:体检赛道长期趋势向好,公司作为体检行业龙头企业具备卡位优势,建议关注长期上行空间。我们预计公司2025-2027年归母净利润分别为6.05/8.34/10.00亿元,同比增长114.50%、37.73%、19.89%,当前股价对应2025-2027年PE为37.11/26.95/22.48倍,维持“推荐”评级。

风险提示:医疗消费复苏不及预期的风险,AI产品技术落地与商业化进展不及预期的风险,网络扩张管控不及预期与商誉减值的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用