康龙化成(300759)

事件:2025年8月21日,公司发布《2025年半年度报告》。2025年H1公司实现营业收入64.41亿元,同比增长14.9%;实现归母净利润7.01亿元,同比下滑37.0%;实现扣非净利润6.37亿元,同比增长36.66%;实现经调整归母净利润7.56亿元,同比增长9.50%;实现经营活动现金流14.08亿元,同比增长28.06%。

点评:

公司整体业绩平稳增长,实验室服务和CMC服务贡献主要增量。

1)实验室服务:2025年H1实现营业收入38.92亿元,同比增长15.5%,实现毛利率44.9%,同比提高0.9pct。2025年H1公司实验室服务新签订单同比增长超过10%。从内部结构来看,2025年H1生物科学收入占比超过55%。2025年H1实验室服务参与药物发现项目795个。

2)CMC服务:2025年H1实现营业收入13.90亿元,同比增长18.2%;实现毛利率30.2%,同比增加2.4pct。2025年H1公司CMC服务新签订单同比增长约20%。2025年H1年公司CMC服务涉及药物分子或中间体641个,其中工艺验证和商业化阶段项目23个、临床III期项目21个、临床I-II期项目188个、临床前项目409个。

3)临床研究服务:2025年H1实现营业收入9.39亿元,同比增长11.4%;实现毛利率12.3%,同比下降0.3pct,随着收入增加,2025年Q2毛利率环比略有改善。2025年H1公司临床CRO服务项目1,027个,包括89个III期临床试验项目、389个I/II期临床试验项目和549个其它临床试验项目。2025年H1公司SMO服务项目超过1,700个。

4)大分子和细胞与基因治疗服务:2025年H1实现营业收入2.11亿元,同比基本持平;实现毛利率-54.7%(亏损),板块处于业务拓展初期,大分子CDMO平台2024年Q2部分投入使用,导致运营成本及折旧摊销高于去年同期。

总结:2025年H1公司整体业绩平稳增长,新签订单同比增长10%以上,四大业务板块经营稳健,其中实验室服务和CMC服务作为公司收入和利润的主要来源,新签订单保持稳定增长,为公司业绩持续性奠定基础,公司维持2025年全年同比增长10-15%的业绩指引。

大型MNC客户收入大幅增长,中国客户需求开始回暖。

按照客户类型划分:2025年H1公司新增客户超480家,贡献收入1.28亿元,占比1.99%;原有客户贡献收入63.13亿元,占比98.01%。2025年H1公司来自于全球前20大制药企业客户的收入11.68亿元,同比增长47.98%,占比18.13%;来自于其它客户的收入52.73亿元,同比增长9.51%,占比81.87%。

按照区域分布划分:2025年H1公司来自北美客户的收入40.73亿元,同比增长11.02%,占比63.23%;来自欧洲客户(含英国)的收入12.34亿元,同比增长30.52%,占比19.16%;来自中国客户的收入9.73亿元,同比增长15.48%,占比15.11%;来自其他地区客户的收入1.61亿元,同比增长8.81%,占比2.50%。

总结:2025年H1公司各区域客户需求均衡增长,国内客户需求开始回暖,以全球TOP20为代表的大型MNC客户需求同比大幅增长。

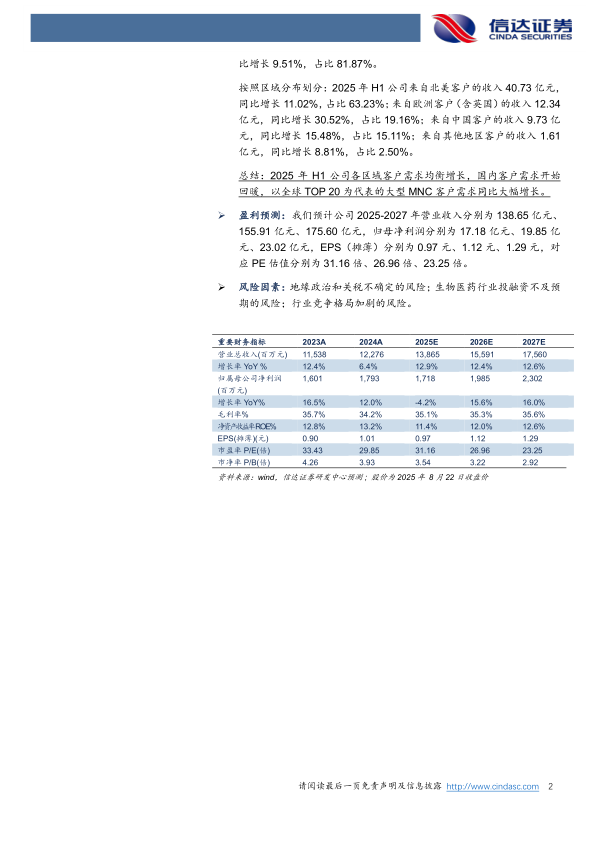

盈利预测:我们预计公司2025-2027年营业收入分别为138.65亿元、155.91亿元、175.60亿元,归母净利润分别为17.18亿元、19.85亿元、23.02亿元,EPS(摊薄)分别为0.97元、1.12元、1.29元,对应PE估值分别为31.16倍、26.96倍、23.25倍。

风险因素:地缘政治和关税不确定的风险;生物医药行业投融资不及预期的风险;行业竞争格局加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用