九洲药业(603456)

事件:2025年8月5日,公司发布《2025年半年度报告》。2025年H1实现营业收入28.71亿元,同比增长3.86%;实现归母净利润5.26亿元,同比增长10.70%;实现扣非净利润5.26亿元,同比增长12.40%;实现经营活动现金流净额8.45亿元,同比增长164.50%。单季度来看,2025年Q2公司实现营业收入13.81亿元,同比增长7.15%;实现归母净利润2.76亿元,同比增长15.70%;实现扣非净利润2.75亿元,同比增长17.62%。

点评:

经营趋势稳健,CDMO业务保持高增长。

2025年H1公司整体经营趋势稳健,分业务来看:

1)CDMO业务:2025年H1公司新药定制研发和生产服务(CDMO)实现营业收入22.91亿元,同比增长16.27%,对应毛利率41.02%,同比2024年H1保持相对稳定。公司CDMO项目管线日益丰富,已经形成可持续的临床前/临床I期、II期、III期的漏斗型项目结构。截至2025年H1,公司创新药原料药CDMO共承接1,214个项目,其中临床I期和II期项目1,086个,环比2024年底增加60个;临床III期项目90个,环比2024年底增加6个;商业化项目38个,环比2024年底增加3个;公司承接项目涵盖抗肿瘤、抗心衰、抗病毒、中枢神经和心脑血管等治疗领域,临床后期和商业化项目数量不断增加,有望推动公司业绩持续增长。

2)原料药业务:2025年H1公司特色原料药及中间体业务实现营业收入5.23亿元,同比下滑28.48%,对应毛利率23.26%,同比增加2.08pct。公司特色原料药及中间体业务主要为国内外客户提供专利过期或即将到期的小分子原料药或中间体产品,包括非甾体抗炎药物和抗感染类药物,我们推测收入下滑主要是受到呼吸道疾病需求减弱的影响,相关原料药品种量价趋势阶段性承压。

全面加快新分子业务布局,打造全新增长点。

公司全面布局多肽、偶联及小核酸药物等新分子业务,已搭建完整技术平台,2025年H1新分子业务引入新客户20多家,其中海外订单增速较快,已完成十多个项目的交付工作。多肽技术平台方面,公司具备从定制肽到注册申报,以及GMP条件下商业化生产多肽药物的一站式服务能力,多肽GMP生产线持续扩建,公司预计2025年年底投入使用;偶联药物技术平台方面,公司具备各类偶联药物的研发和生产能力(包含但不限于ADC、PDC、SMDC等),拥有OEB4级、OEB5级的高活实验室和GMP高活车间,可为客户提供从毫克级到数百克的单批次生产服务;小核酸技术平台方面,公司已完成美国和中国两个场地的小核酸药物研发平台建设,并承接多项定制业务,正加快推进小核酸GMP中试平台和GMP商业化车间建设。我们认为,当前CRDMO行业市场景气度最高的赛道包括TEDIS和偶联药物两大方向,公司全面布局以上新兴赛道,有望打造全新增长点。具体而言:1)根据弗若斯特沙利文统计,2023年全球TEDIS(含多肽和寡核苷酸等)CRDMO市场规模为55亿美元,预计2032年市场规模可以增长至373亿美元,2023-2032年期间复合增长率有望达到23.8%;2)根据弗若斯特沙利文统计,2022年全球ADC及更广泛偶联药物CRDMO市场规模为15亿美元,预计2030年市场规模可以增长至110亿美元,2022-2030年期间复合增长率有望达到28.4%。

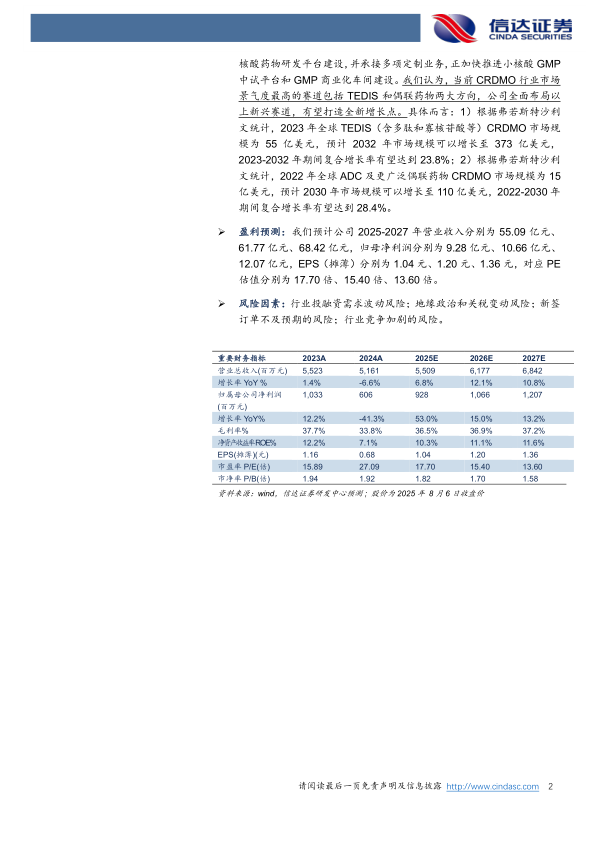

盈利预测:我们预计公司2025-2027年营业收入分别为55.09亿元、61.77亿元、68.42亿元,归母净利润分别为9.28亿元、10.66亿元、12.07亿元,EPS(摊薄)分别为1.04元、1.20元、1.36元,对应PE估值分别为17.70倍、15.40倍、13.60倍。

风险因素:行业投融资需求波动风险;地缘政治和关税变动风险;新签订单不及预期的风险;行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用