艾德生物(300685)

事件:公司发布2025年中期报告,2025年上半年实现营业收入5.79亿元(yoy+6.69%),归母净利润1.89亿元(yoy+31.41%),扣非归母净利润1.85亿元(yoy+39.97%),经营活动产生的现金流量净额1.71亿元(yoy+22.59%)。其中2025Q2实现营业收入3.07亿元(yoy-0.8%),归母净利润0.99亿元(yoy+23.74%)。

点评:

利润加速增长,盈利能力增强,彰显成长韧性。2025年上半年公司实现营业收入5.79亿元(yoy+6.69%),归母净利润1.89亿元(yoy+31.41%),利润增速快于收入,盈利能力增强,销售净利率达32.63%,较去年同期提升6.14pp,其中销售费用率下降3.79pp达25.74%,管理费用率下降0.57pp至7.54%,展现出国内销售组织架构调整后的成长韧性。分业务来看,作为肿瘤药物伴随诊断龙头,公司打造了涵盖PCR、NGS、IHC及FISH等多技术平台的肿瘤精准医疗产品体系,2025年上半年检测试剂业务实现收入4.83亿元(yoy+7.93%),保持较好的增长趋势,检测服务收入0.33亿元(yoy+0.92%),药物临床研究服务0.57亿元(yoy-5.0%),我们认为主要是受药企研发投入节奏的短期波动影响。

国际化进程持续推进,打开新的成长空间。分区域来看,2025年上半年公司国内销售4.42亿元(yoy+7.11%),在IVD行业增长承压及增值税调整(自2025年1月1日起,公司销售检测试剂的增值税率调整至13%)的背景下,仍保持较稳健的增长态势;公司国际业务及BD团队70余人,覆盖全球60多个国家和地区,2025年上半年国际销售及药企商务实现收入1.37亿元(yoy+5.36%),短期增速放缓主要是受海外销售团队调整影响,我们认为随着公司国际级战略持续落地,纳入日本医保体系的产品持续放量,东南亚、拉美市场准入加速,叠加通过伴随诊断方式参与多家药企原研药物的临床试验的合作不断加深,公司海外市场具有较大的发展潜力。

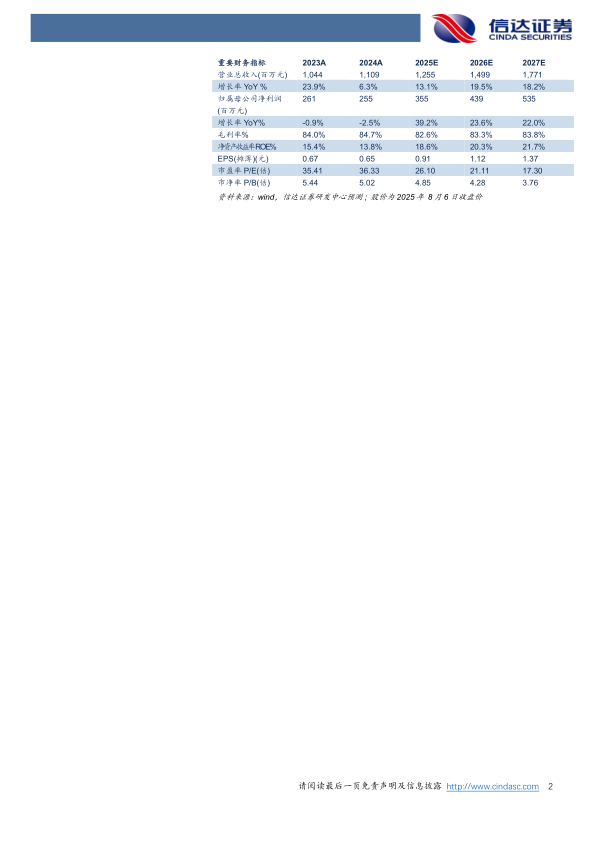

盈利预测:我们预计公司2025-2027年营业收入分别为12.55、14.99、17.71亿元,同比增速分别为13.1%、19.5%、18.2%,实现归母净利润为3.55、4.39、5.35亿元,同比分别增长39.2%、23.6%、22.0%,对应2025年8月6日收盘价,PE分别为26、21、17倍。

风险因素:新产品注册不及预期;海外市场拓展不及预期;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用