迈普医学(301033)

事件:公司发布2025年中期报告,2025年上半年实现营业收入1.58亿元(yoy+29.28%),归母净利润0.47亿元(yoy+46.03%),扣非归母净利润0.46亿元(yoy+66.20%),经营活动现金流0.57亿元(yoy+64.31%)。其中2025Q2实现营业收入0.84亿元(yoy+29.66%),归母净利润0.23亿元(yoy+32.62%)。

点评:

核心品种全线增长,新产品贡献边际弹性。2025年上半年公司实现营业收入1.58亿元(yoy+29.3%),分业务来看,人工硬脑(脊)膜补片在集采促进下,入院节奏加速,2025H1实现收入0.71亿元(yoy+3.2%),增速保持平稳;颅颌面修补及固定系统随着PEEK材料渗透率提升,业务规模持续增长,实现收入0.44亿元(yoy+24.7%),新产品可吸收再生氧化纤维素和硬脑膜医用胶随着市场推广力度加强,实现收入0.38亿元(yoy+169.7%)。我们认为未来随着口腔可吸收修复膜上市、硬脑膜医用胶拓适应症持续推进,公司有望保持快速增长趋势。分区域来看,公司通过“脑脊液漏规范化管理”与“PEEK颅骨修复规范化管理”两大临床实践学术品牌持续深耕终端,并借助集采实现产品入院放量,国内实现收入1.20亿元(yoy+23.8%),国外随着硬脑膜医用胶获欧盟MDR认证,市场拓展加速,实现收入0.38亿元(yoy+51.0%),其中公司止血产品、硬脑膜医用胶等产品收入同比增长超100%,表现亮眼,我们认为未来随着硬脑膜医用胶拓适应症逐步落地,公司国际业务增长潜力可期。

毛利率维持稳定,费用优化提振盈利能力。从公司盈利能力来看,2025H1销售毛利率为80.6%(yoy+1.7pp),我们认为主要是因为产能利用率提升带来的规模效应凸显,其中颅颌面修补产品毛利率为69.4%(yoy+9.8pp)、止血/胶类产品毛利率为77.4%(yoy+4.3pp),人工硬脑(脊)膜补片产品毛利率为89.9%,下降0.4pp。从费用端情况来看,销售费用率17.7%(yoy-1.0pp),管理费用率19.2%(yoy-5.1pp,但公司研发投入持续加大,研发费用率为11.0%(yoy+2.0pp),为公司长期发展储备动能。随着费用率的优化,公司盈利能力进一步增强,2025H1销售净利率为30.0%(yoy+3.4pp),实现归母净利润0.47亿元(yoy+46.0%),剔除股份支付费用影响后,归母净利润为0.52亿元(yoy+60.7%)。我们认为随着公司收入规模逐步扩大,规模效应有望逐步凸显,利润具有较高的增长弹性。

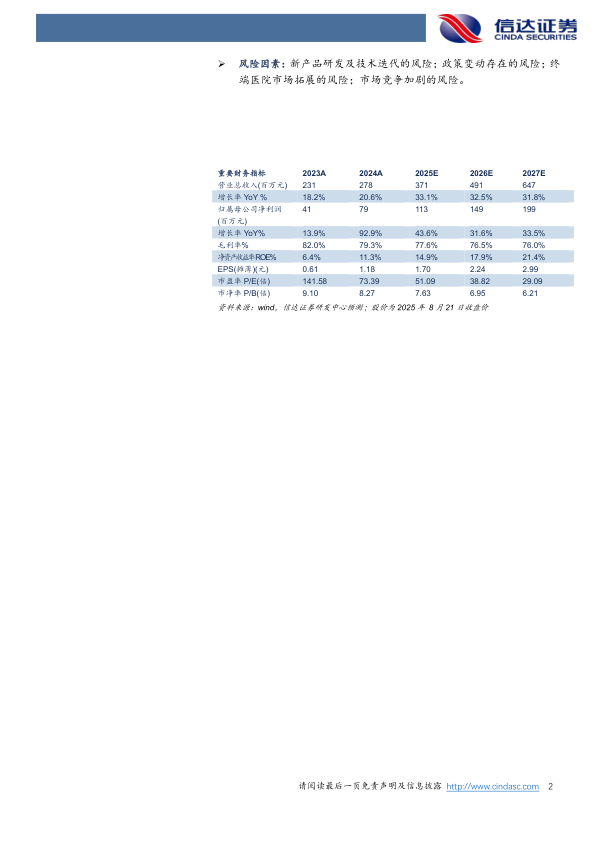

盈利预测与投资评级:我们预计公司2025-2027年营业收入分别为3.71、4.91、6.47亿元,同比增速分别为33.1%、32.5%、31.8%,归母净利润分别为1.13、1.49、1.99亿元,同比增速分别为43.6%、31.8%、33.4%,对应2025年8月21日股价,PE分别为51、39、29倍,维持“买入”评级。

风险因素:新产品研发及技术迭代的风险;政策变动存在的风险;终端医院市场拓展的风险;市场竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用