中心思想

中药制剂稳健增长,循证医学奠定根基

以岭药业核心品种通心络、参松养心、芪苈强心及连花清瘟等专利中药均基于循证医学证据和指南推荐,临床疗效确切,在心血管和抗感冒领域占据重要市场份额。2018年心脑血管类收入28.05亿元(占营收58.26%),抗感冒类收入12.05亿元,两者合计贡献超83%营收;其中芪苈强心胶囊等重点品种在重点城市公立医院保持10%以上增速。公司通过二次开发和学术推广巩固产品优势,预计心脑血管类产品有望实现近10%复合增长,抗感冒类因连花清瘟品牌效应及FDA临床推进持续放量。

化药与健康板块步入收获期,打开成长空间

化学药板块践行“药品加工—仿制药—新药”三步走战略,合同加工业务在欧美规范市场占有率领先(如新西兰4个产品市占率达80%),仿制药ANDA已有5个品种获美国FDA批准,9个品种完成申报,其中非洛地平缓释片、阿那曲唑片等同步国内申报,有望受益一致性评价政策。大健康板块以岭健康城为平台,产品储备超300种,酸枣仁油软胶囊等潜力品种销售额已超4000万元,线上线下一体化营销网络逐步完善,板块预计2019年有望扭亏为盈。估值方面,当前PE(22.37倍)处于历史低位,低于同类品牌中药平均估值(22.59倍),存在提升空间。

主要内容

1. 以岭药业:中药,化药+大健康协同发展

- 1.1 吴以岭院士家族控股的知名中药企业,布局化药、大健康协同发展

- 1.2 公司营收净利率稳步增长,2019Q1短期业绩波动因主动控货提价

- 1.3 公司中药制剂营收占比超85%,整体毛利率稳定在63-68%

总结:公司由吴以岭家族控股(合计持股约54.09%),以中药为基础,构建中药、化药、健康产业协同格局。2011-2018年营收复合增速13.76%,2019Q1因原料涨价和主动控货出现小幅下滑(营收同比下降1.94%,扣非净利润同比下降9.53%)。中药制剂(心脑血管类、抗感冒类)为收入主体,2018年合计占比超83%,整体毛利率保持在66%左右,费用率稳中有降(2019Q1期间费用率36.8%)。

2. 中成药:循证临床学术依据及二次开发为拳头产品持续稳健增长保驾护航

- 2.1 多个心脑血管口服中成药重磅品种,居心血管中成药市场份额前列

- 2.2 感冒类药物强势发力,连花清瘟系列产品主推业绩增长

- 2.3 糖尿病&抗肿瘤等其他产品优势突出,为业绩增长添亮点

总结:心脑血管类品种(通心络、参松养心、芪苈强心)均入选多部权威指南,2018年心脑血管类收入28.05亿元,近7年复合增速8.58%。在重点城市公立医院心血管中成药口服剂型中,通心络市占率5.07%(第三)、参松养心4.95%(第四)、芪苈强心3.16%(第六);胶囊剂领域三者合计份额32.74%。抗感冒类收入12.05亿元,连花清瘟系列2018年同比增长85%,在感冒类中成药市场占18.9%份额,且为全球首个获美国FDA批准开展二期临床的大复方中药。其他产品方面,津力达颗粒在糖尿病中成药市占率16.4%(排名第二),养正消积胶囊在肿瘤辅助治疗中具临床价值,目前规模尚小(2018年销售约1046万),但成长空间较大。

3. 化学药:践行“药品加工—仿制药—新药”三步走战略

- 3.1 合同加工业务初成规模,临床样本加工业务助丰富化药产品线

- 3.2 美国申报ANDA持续获突破,国内市场同步注册初见成效

- 3.3 新药研究进程加快,为公司长期发展储备

总结:化药板块以全资子公司以岭万洲运营,合同加工产品在新西兰、英国、加拿大市场占有率超过60%;临床样品加工已与十余个一类新药项目合作。ANDA业务已有5个品种获批(阿昔洛韦、环丙沙星、非洛地平缓释片、阿那曲唑、来曲唑),另有4个品种正在申报,同时国内同步注册3个品种(非洛地平缓释片已纳入优先审评)。创新药方面,苯胺洛芬注射液已进入临床二期,芬乐胺片和XY0206片进入临床一期。2018年研发费用3.57亿元,同比增长38.91%。

4. 大健康板块:以岭健康城为平台,线上线下一体化营销网络,静候重磅产品放量

- 4.1 大健康板块以岭健康城为平台,运营七大项康养业务

- 4.3 线上线下一体化营销引流+拓展客户群,打造以岭健康知名品牌

- 4.4 大健康保健产品储备丰富,潜力重磅放量可期,板块渐入收获期

总结:以岭健康城科技公司为平台,涵盖健康管理中心、养生馆、药堂、电商、康养旅游等业务。2018年保健饮品收入0.3亿元(基数低),但整体保健品板块收入约3-4亿元,其中酸枣仁油软胶囊销售额超4000万。产品储备超300种,公司计划重点打造酸枣仁油软胶囊、连花清菲饮料等潜力品种,板块预计2019年首次扭亏为盈。

5. 公司市值处于历史低位,估值存提升空间

总结:过去5年PE均值40.23倍,当前PE仅22.37倍(2019/6/26),处于历史低位。与云南白药、天士力等可比品牌中药2019年平均PE 22.59倍相比,以岭药业估值偏低(2019E PE 19.27倍),具备提升空间。

6. 盈利预测与投资建议

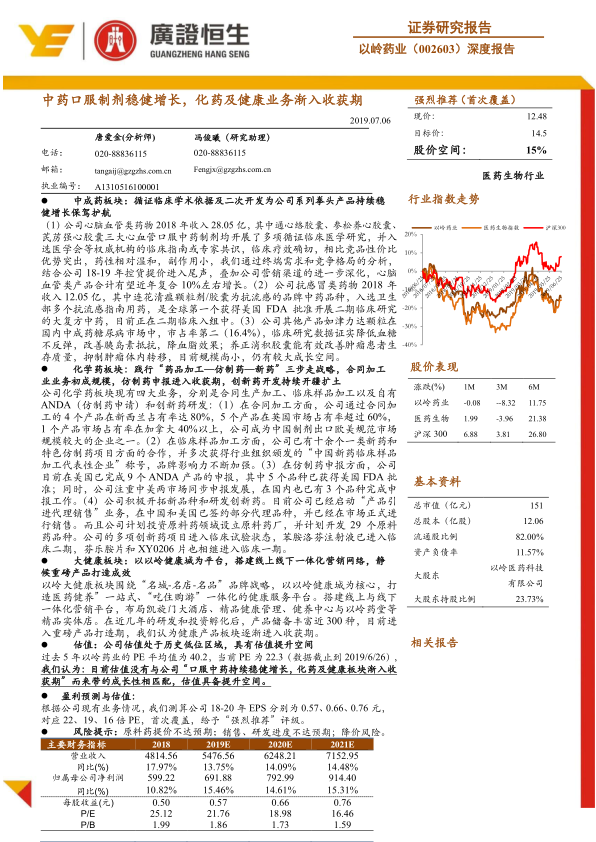

总结:预测2019-2021年营收分别为54.76亿、62.48亿、71.53亿元,同比增速约13.8%、14.1%、14.5%;归母净利润分别为6.92亿、7.93亿、9.14亿元,对应EPS 0.57、0.66、0.76元。当前股价12.48元(2019/7/6),对应PE 22/19/16倍,首次覆盖给予“强烈推荐”评级,目标价14.5元(空间约15%)。

7. 风险提示

总结:主要风险包括原料药提价不达预期、销售及研发进度不达预期、产品降价风险。

总结

三大业务板块协同发力,估值修复与成长性兼具

以岭药业核心逻辑在于中药口服制剂凭借循证医学证据和二次开发持续保持稳健增长,化药ANDA品种获批及出口放量、大健康产品储备逐步变现将贡献新增量。2018年公司整体营收48.15亿元,心脑血管和抗感冒类中药收入合计达40.10亿元(占比83.3%);化药板块已有5个ANDA品种在美获批,首批阿昔洛韦片已发往美国;大健康板块产品储备丰富,酸枣仁油软胶囊等潜力品种有望打造爆款。当前估值处于历史低位,PE(22倍)低于5年均值(40倍)及同类可比公司均值(23倍),预计2019-2021年EPS复合增速约15%,成长性与估值提升空间显著。

微信扫一扫-立即使用

微信扫一扫-立即使用