行业回顾

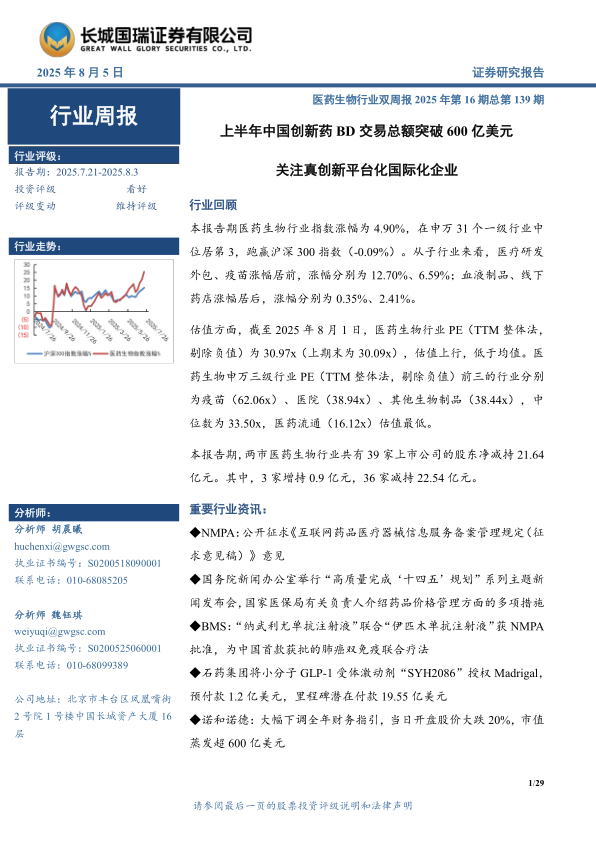

本报告期医药生物行业指数涨幅为4.90%,在申万31个一级行业中位居第3,跑赢沪深300指数(-0.09%)。从子行业来看,医疗研发外包、疫苗涨幅居前,涨幅分别为12.70%、6.59%;血液制品、线下药店涨幅居后,涨幅分别为0.35%、2.41%。

估值方面,截至2025年8月1日,医药生物行业PE(TTM整体法,剔除负值)为30.97x(上期末为30.09x),估值上行,低于均值。医药生物申万三级行业PE(TTM整体法,剔除负值)前三的行业分别为疫苗(62.06x)、医院(38.94x)、其他生物制品(38.44x),中位数为33.50x,医药流通(16.12x)估值最低。

本报告期,两市医药生物行业共有39家上市公司的股东净减持21.64亿元。其中,3家增持0.9亿元,36家减持22.54亿元。

重要行业资讯:

NMPA:公开征求《互联网药品医疗器械信息服务备案管理规定(征求意见稿)》意见

国务院新闻办公室举行“高质量完成‘十四五’规划”系列主题新闻发布会,国家医保局有关负责人介绍药品价格管理方面的多项措施

BMS:“纳武利尤单抗注射液”联合“伊匹木单抗注射液”获NMPA批准,为中国首款获批的肺癌双免疫联合疗法

石药集团将小分子GLP-1受体激动剂“SYH2086”授权Madrigal,预付款1.2亿美元,里程碑潜在付款19.55亿美元

诺和诺德:大幅下调全年财务指引,当日开盘股价大跌20%,市值蒸发超600亿美元

投资建议:

国家医保局在第十一批集采中明确“反内卷”导向,通过优化中选规则、赋予医疗机构品牌选择权、强化质量监管等措施,推动行业从价格恶性竞争转向“质量优先+合理定价”的良性生态,利好具备技术壁垒的高质量仿制药与复杂制剂企业盈利预期改善。同时,创新药领域迎来支付端与国际化双突破:一方面,超100个药品申报国家创新药目录,医保与商保协同支付机制为临床价值显著的创新药提供放量通道;另一方面,2025年上半年中国创新药BD交易总额突破600亿美元,恒瑞医药与GSK达成的125亿美元合作创下出海纪录,标志本土药企从“单产品授权”进阶至“平台化管线输出”模式,验证头部企业研发效率与全球化议价能力。此外,CXO行业则随创新药研发投入复苏进入订单转化与业绩拐点兑现期,行业景气度持续上行。综合来看,我们建议聚焦“真创新”(源头技术及差异化管线)、强壁垒(复杂制剂/高端器械国产替代)、平台化(研发-授权可持续循环)及国际化(BD出海与全球临床布局)四维能力突出的企业。

风险提示:

政策不及预期,研发进展不及预期,市场风险加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用