本期内容提要:

上周市场表现:上周医药生物板块收益率为-0.84%,板块相对沪深300收益率为-2.07%,在31个一级子行业指数中涨跌幅排名第31。6个子板块中,医疗器械板块周涨幅最大,涨幅2.70%(相对沪深300收益率为+1.47%);跌幅最大的为医疗服务,跌幅为2.22%(相对沪深300收益率为-3.45%)。

上周重点关注:

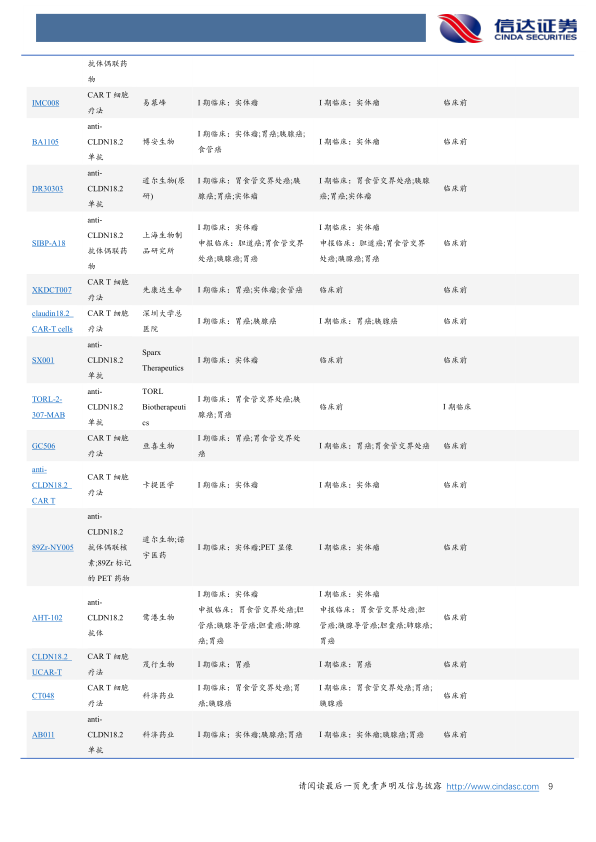

2025年7月30日,安斯泰来发布二季度财报(日本财年计作一季度)财报,Claudin18.2抗体VYLOY二季度销售额140亿日元,该药分别于2024年3月/9月/10月/12月在日本/欧洲/美国/中国相继上市。据安斯泰来2024年财年财务报告(2024财年为2024年4月1日至2025年3月31日)显示,VYLOY全球销售额增长超出预期,FY2024销售额为122亿日元。作为全球首款上市的Claudin18.2产品,VYLOY商业化放量非常可观,激发了大家对该靶点的开发热情。中国企业以ADC、CAR-T及双抗为核心实现突破:科济药业的CAR-T疗法(CT041)在中美欧提交胃癌上市申请并布局胰腺癌;信诺维的ADC(XNW27011)中美同步开展胃癌III期临床;齐鲁制药的CLDN18.2/CD3双抗(QLS31905)成为全球首个进入III期临床的双抗(胰腺癌),恒瑞医药则通过ADC及双抗多线布局。

创新药产业链:创新药行情火热,大额BD出海授权交易频出,生物医药行业投融资有望修复,带动医药企业加码研发投入并加速研发项目推进速度,目前早期研发阶段需求修复已经初显成效,有望利好CXO和生命科学上游产业链。①具备全球影响力的CXO龙头企业,建议关注药明康德、药明生物、药明合联、康龙化成、凯莱英等;②以国内业务为主的临床CRO龙头,建议关注泰格医药、普蕊斯、诺思格、阳光诺和等;③以安评和模式动物为代表的资源型CXO,建议关注昭衍新药、百奥赛图、药康生物、南模生物等;④生命科学上游产业链:百普赛斯、皓元医药、毕得医药、纳微科技、奥浦迈、海尔生物、阿拉丁、泰坦科技等。

医疗器械条线:高端医疗器械及科研仪器国产替代,我们建议关注华大智造、圣湘生物、迈瑞医疗、联影医疗、开立医疗、澳华内镜、聚光科技、莱伯泰科、海尔生物等。

风险因素:改革进度不及预期;销售不及预期;临床数据不及预期;集采降价幅度高于预期;市场竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用