中心思想

政策扰动叠加流动性收紧,医药板块短期承压但创新主线未改

本报告周度数据显示,2025年6月13日至6月20日期间,港股恒生医疗保健指数下跌7.7%,跑输恒生指数6.2个百分点(恒生指数仅跌1.5%),其中CXO/科研服务、制药及Biotech子板块跌幅居前(分别为-10.1%、-7.8%、-7.0%)。本周回调的核心驱动因素包括:一是宏观层面美联储降息延迟与美元走强引发港股整体资金外流,医药板块因估值偏高、前期累计涨幅较大(年初至今涨幅42.7%)成为资金调仓避险的主要方向;二是市场对特朗普“最惠国价格”政策及欧盟限制中国器械采购等政治风险预期升温,促使投资者兑现收益。美股方面,标普医疗保健精选行业指数下跌1.4%,NBI下跌2.0%,同样受“最惠国价格”政策预期强化及宏观数据波动拖累。

短期调整不改中长期创新药产业升级趋势

尽管短期市场出现集中抛售,但报告明确指出,创新驱动的结构性增长趋势并未改变。本周多项正向催化剂集中释放:国家药监局拟将创新药临床试验审批时限从60个工作日缩短至30个工作日,信号意义强烈;2025 ADA及EHA大会上,国内信达生物、来凯医药、恒瑞医药等企业披露的GLP-1、ActRII等新机制临床数据积极,科济药业等CAR-T疗法亦取得突破性进展,为后续行情提供支撑。中长期看,建议关注具备原创科研实力、国际化布局清晰且政策敏感度较低的优质创新药企。

主要内容

医药行业表现回顾

港股市场:全线下跌,CXO/科研服务与Biotech跌幅最大

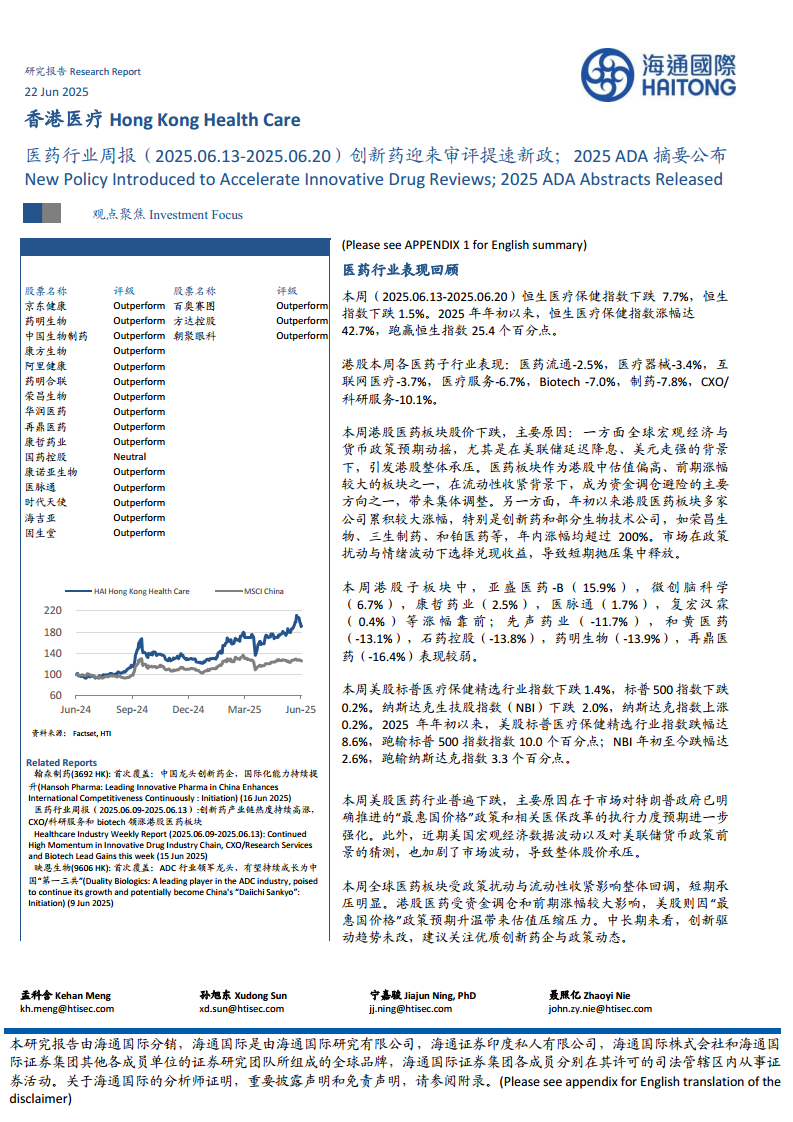

- 整体表现:本周(2025.06.13-2025.06.20)恒生医疗保健指数下跌7.7%,恒生指数下跌1.5%。年初至今,恒生医疗保健指数涨幅为42.7%,跑赢恒生指数25.4个百分点。

- 子板块分化:医药流通-2.5%,医疗器械-3.4%,互联网医疗-3.7%,医疗服务-6.7%,Biotech -7.0%,制药-7.8%,CXO/科研服务-10.1%。CXO/科研服务板块跌幅最大,反映出市场对海外政策风险的忧虑。

- 个股分化显著:亚盛医药-B(+15.9%)、微创脑科学(+6.7%)、康哲药业(+2.5%)逆市上涨;再鼎医药(-16.4%)、药明生物(-13.9%)、石药控股(-13.8%)、和黄医药(-13.1%)跌幅靠前。

- 回调原因:全球宏观经济与货币政策预期动摇(美联储延迟降息、美元走强)叠加部分标的年内涨幅超过200%带来的获利了结压力。

美股市场:医疗保健跑输大盘,受“最惠国价格”政策预期压制

- 整体表现:标普医疗保健精选行业指数下跌1.4%,跑输标普500指数1.2个百分点。纳斯达克生技股指数(NBI)下跌2.0%,跑输纳斯达克指数2.2个百分点。年初至今,标普医疗保健精选行业指数跌幅达8.6%,大幅跑输标普500指数10.0个百分点。

- 回调原因:市场对特朗普政府明确推进的“最惠国价格”政策和医保改革执行力度预期强化,叠加美国宏观经济数据波动及美联储政策猜测,导致股价承压。

行业动态

美国政策:特朗普重申“最惠国价格”政策,旨在压低药价

- 政策要点:6月18日特朗普重申推进该政策,目标使美国药价与发达国家接轨,绕开PBM中间商,并威胁推动50%-80%的降价幅度。

- 影响评估:短期美国药价下行压力存在,但实际降幅可能温和,因特朗普谈判“高开低走”。对于中国药企直接营收影响有限,但需关注MNC是否会因现金储备及LOE压力加速外购中国性价比临床资产。

欧盟政策:限制中国器械企业参与500万欧元以上公共采购

- 内容:依据《国际采购工具》(IPI),限制中国医疗器械企业参与超500万欧元的招标,影响约60%的欧盟公共医疗器械采购支出。

- 后续:政策具可调整性,若中国改善市场开放则可解除限制。预计在欧中关系50周年峰会上重点讨论。

中国政策:创新药审评审批提速至30个工作日

- 新政内容:国家药监局发布征求意见稿,拟将1类创新药临床试验审评审批时限从60个工作日缩短至30个工作日,适用于中药、化药、生物制品中的1类创新药。

- 适用条件:国家重点支持、入选儿童药星光计划或罕见病关爱计划、或全球同步研发品种,并需提前完成伦理审查及承诺12周内启动。

- 意义:大幅提升审评效率,降低研发不确定性,利好全球同步研发和国际多中心临床试验。

2025 ADA大会(6月20-23日):GLP-1及新机制数据催化

- 来凯医药:将公布ActRIIA抗体LAE102首次人体数据,关注减脂增肌效果。

- 信达生物:口头报告玛仕度肽(IBI362)III期DREAMS-1结果,降糖及综合代谢获益显著。

- 恒瑞医药:披露口服GLP-1小分子HRS7535 II期数据,26周减重-2.99%~-9.3%,安全性优于辉瑞同类药物;HRS9531注射/口服月制剂数据亦亮相。

- 礼来:Bimagurmab(ActRIIA/B抗体)联合司美格鲁肽II期结果专题研讨会,关注减重比例、瘦体重保留及安全性。

- 结论:ADA是国内GLP-1产业链展示研发实力的窗口,建议关注信达生物、华东医药、来凯医药等。

2025 EHA大会:CAR-T疗法显著进展

- 强生双靶CAR-T(JNJ-4496):治疗复发难治大B细胞淋巴瘤,RP2D剂量下ORR达100%(一线)和92%(二线),CRR分别为80%和75%,安全性可控。

- 科济药业、北恒生物:CAR-T产品亦展现深度缓解和持久疗效。

罗氏CD3/CD20双抗联合CD79b ADC III期优于R-GemOx

- SUNMO研究:mosunetuzumab联合polatuzumab vedotin在PFS和ORR双重主要终点上显著优于R-GemOx,为双抗+ADC首个组合方案,有望提供化疗替代选择。

总结

短期调整压力集中释放,政策与业绩双重底部或已形成

本周全球医药板块在流动性收紧与政策扰动(美国“最惠国价格”、欧盟器械限制)下出现普遍回调,港股医药指数单周跌幅创阶段性新高。但回调主因是前期估值积累过高及资金调仓,并非基本面恶化。从年内累计涨幅看,恒生医疗保健指数仍有42.7%的涨幅,结构性行情并未结束。核心观察点在于:创新药审评提速政策的全面落地,将为行业节省大量时间和研发成本,直接利好中早期研发型企业。

关键催化剂密集,关注GLP-1、CAR-T及审评政策受益标的

下周(6月20-23日)ADA大会将集中释放国内药企在GLP-1领域的临床数据,特别是恒瑞口服小分子HRS7535的安全性优势、信达玛仕度肽的III期结果、来凯ActRII靶点数据等,有望催化GLP-1产业链行情。EHA公布的CAR-T疗法进展也值得持续跟踪。建议持续关注政策落地节奏及重磅会议数据,侧重筛选具备全球竞争力、估值合理且研发管线清晰的标的进行中长期配置。

微信扫一扫-立即使用

微信扫一扫-立即使用