中心思想

业绩超预期与激励机制双轮驱动,康缘药业发展动能强劲

本报告的核心观点指出,康缘药业2022年第一季度经营表现显著优于预期,归母净利润同比增长超30%。在此基础上,公司推出的股权激励计划覆盖广泛且考核标准多元化,预计将有效激发内生经营活力。同时,公司凭借在创新中药领域的深厚研发积累和丰富的在研产品线,为中长期增长奠定了坚实基础。综合考量业绩增长潜力与激励费用摊销的影响,研究报告维持“买入”评级,并上调目标价至21.70元。

核心产品放量推动增长,股权激励与研发优势构筑竞争壁垒

报告强调,康缘药业的增长主要得益于核心产品的强劲表现:银杏二萜持续放量,热毒宁触底反弹,金振口服液保持高增长,特色小品种形成新亮点。股权激励计划不仅设定了明确的营收和利润增长目标(2022-2024年营收CAGR约22%,归母净利CAGR约22%),还专门针对非注射剂产品设定了增长要求,体现了公司优化收入结构的战略意图。此外,公司作为国内领先的创新中药企业,近两年获批两款新药,在研管线储备完善,研发实力是长期价值的重要支撑。

主要内容

一、业绩回顾与展望:1Q22超预期,上调盈利预测

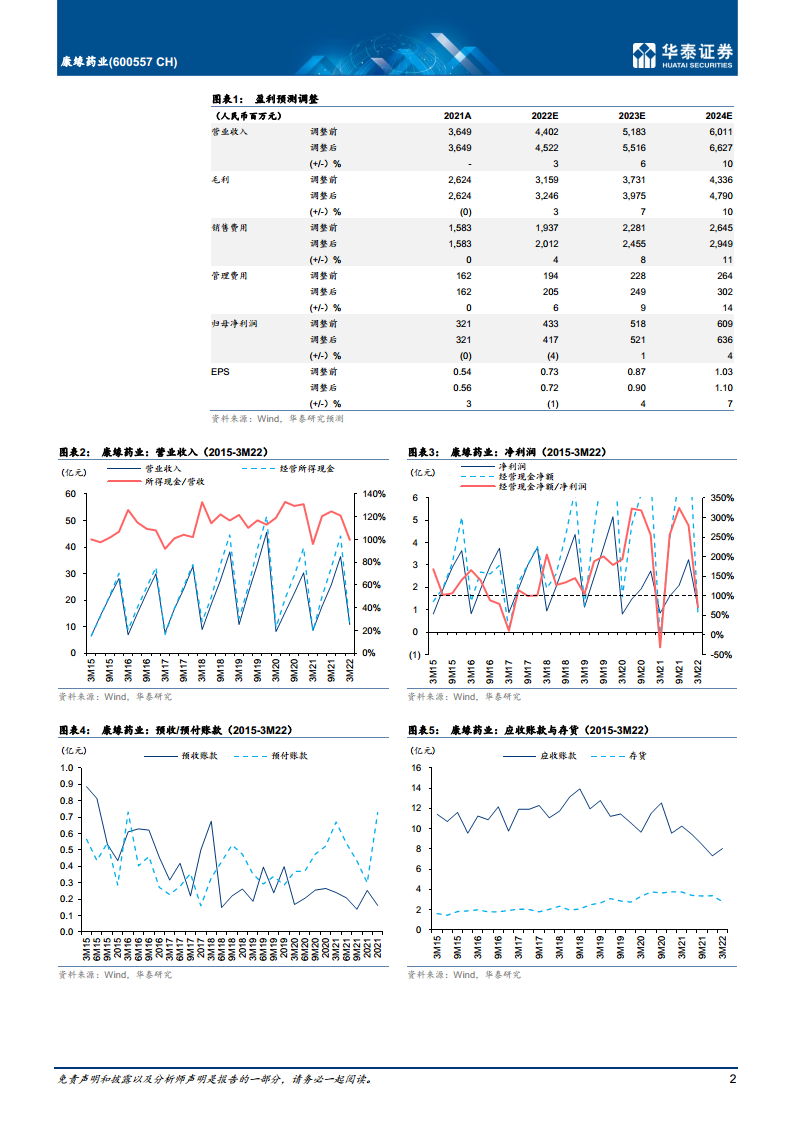

- 1Q22财务数据:公司公告1Q22实现营收10.8亿元,同比增长25%;归母净利润1.1亿元,同比增长31%;扣非净利润1.1亿元,同比增长35%。核心财务指标均超预期,显示出强劲的业绩恢复和增长势头。

- 盈利预测调整:基于一季度表现及股权激励的积极影响,报告调整了2022-2024年盈利预测,预计归母净利润分别达4.17亿、5.21亿、6.36亿元,较前值有所调整,但整体增长趋势明确。

二、核心产品销售分析:主力品种多点开花,小品种形成新增长极

- 银杏二萜:估算1Q22收入增长至2.5-3.0亿元,预计全年有望突破10亿元。受益于持续抢占丹参、三七、银杏注射剂市场,报告预计其长期销售峰值有望冲击20-30亿元。

- 热毒宁:估算1Q22收入1.0-1.5亿元,同比增长超100%,自2Q21触底后持续反弹。2022年有望受益于广东联盟集采实现以价换量,同时中长期等待颗粒剂上市。

- 金振口服液:估算1Q22收入超2亿元,同比增长70%。鉴于基层市场发力及竞品压力,预计2022年维持30-40%的增长。

- 特色小品种:杏贝止咳、参乌益肾收入快速增长,筋骨止痛凝胶1Q22收入超400万元,形成新的增长亮点。

三、股权激励计划:全面激发内生经营活力

- 激励方案细节:拟对不超过163名激励对象授予880万股(占总股本1.53%),对象涵盖7名高层及156名中层及核心骨干,授予价格7.93元。

- 解锁条件:需同时满足两个条件:(1)2022-2024年营收同比增速不低于22%/20%/18%,或归母净利同比增速不低于24%/22%/20% (3年CAGR 22%);(2)非注射剂产品营收同比增速分别不低于22%/23%/22%。

- 影响评估:预计2022-2025年摊销约2500/2500/1200/300万元。报告认为激励覆盖度高、考核层次丰富,有望全面激发公司内生性经营活力,短期费用摊销负面影响可控。

四、研发实力与在研管线:创新中药领先企业,产品梯队完善

- 近两年获批新药:筋骨止痛凝胶(2020年4月获批,同年进入医保)、银翘清热片(2021年11月获批),体现公司持续的新药产出能力。

- 在研管线:经典名方苓桂术甘颗粒已申报,紫辛鼻鼽颗粒进入三期,参蒲盆炎颗粒二期完成,热毒宁颗粒等多款产品处于二期,产品阵列有望持续补充,为中长期增长提供动力。

五、风险提示

报告明确提示以下风险:

- 热毒宁恢复情况低于预期。

- 银杏二萜再次面临降价压力。

- 金振口服液基层覆盖低于预期。

六、估值与投资建议

- 估值方法:采用PE估值法,给予2022年30倍PE(参考可比公司均值20倍,鉴于股权激励与研发优势给予溢价)。

- 目标价与评级:目标价21.70元(前值16.07元),维持“买入”评级。

七、财务预测与指标

报告提供了详细的盈利预测表、资产负债表、利润表、现金流量表及主要财务比率。关键预测数据如下:

- 收入:2022-2024年分别为45.22亿、55.16亿、66.27亿元。

- 归母净利润:2022-2024年分别为4.17亿、5.21亿、6.36亿元。

- EPS:2022-2024年分别为0.72、0.90、1.10元。

- PE估值:对应2022-2024年分别为22.18倍、17.74倍、14.55倍。

总结

本报告围绕康缘药业2022年一季报及最新股权激励方案,进行了全面、深入的分析。核心结论可归纳为三点:第一,公司2022年一季度业绩表现强劲,核心产品(银杏二萜、热毒宁、金振口服液)均实现高速增长,为全年业绩奠定了良好基础。第二,股权激励计划的落地,不仅明确了未来三年的增长目标,而且通过覆盖核心员工、设置多维度考核指标,有望显著激发公司内生经营活力,是推动业绩持续增长的关键制度保障。第三,公司作为创新中药领域的领先企业,研发实力突出,产品管线丰富,新药陆续获批和储备项目的推进,将不断补充产品梯队,构筑长期竞争壁垒。综合来看,报告认为康缘药业在短期业绩、中期激励和长期研发三个维度上均具备积极因素,因此维持“买入”评级,并上调目标价至21.70元。

微信扫一扫-立即使用

微信扫一扫-立即使用