核心观点:聚焦新冠受益主线与业绩确定性增长

市场分化加剧,疫情主线凸显投资价值

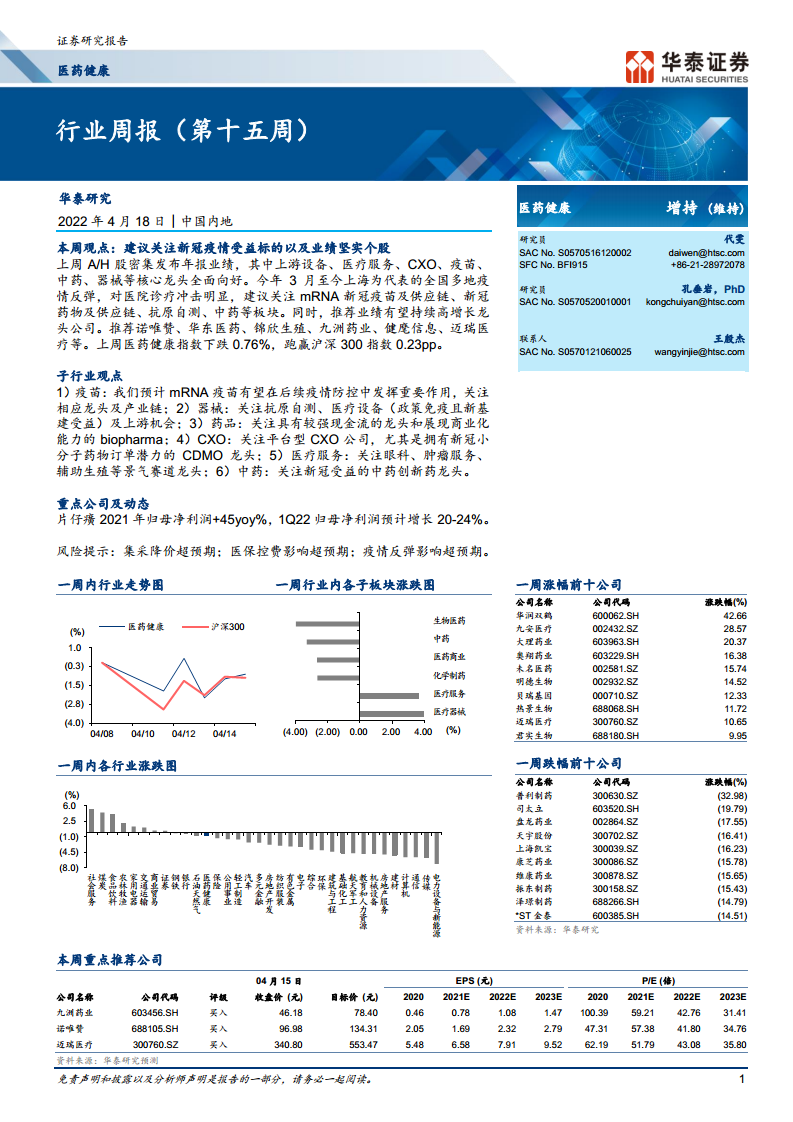

本报告的核心观点在于,在2022年3月以来全国多地疫情反弹的背景下,医药健康行业投资机会呈现显著的结构性分化。上周(2022年4月8日至4月14日),医药健康指数下跌0.76%,但跑赢沪深300指数0.23个百分点,显示出一定的相对韧性。报告明确指出,投资应重点关注两大方向:一是直接受益于新冠疫情防治的板块,包括mRNA疫苗及供应链、新冠药物及供应链、抗原自测、中药等;二是业绩有望持续高增长的龙头公司,其基本面坚实,具备穿越周期的能力。

报告进一步强调,尽管疫情对医院诊疗造成冲击,但A/H股核心龙头公司的年报业绩全面向好,尤其是在上游设备、医疗服务、CXO、疫苗、中药和器械等领域。这为市场提供了“业绩锚”,即在不确定的宏观环境中,确定性增长成为估值支撑的核心因素。因此,投资策略应从“全面防御”转向“聚焦进攻”,精准把握疫情受益与业绩韧性两条主线。

业绩驱动与估值修复并存

报告通过大量数据分析,论证了业绩驱动对股价的支撑作用。例如,片仔癀2021年归母净利润同比增长45%,2022年第一季度预计增长20-24%,展现中药龙头的强劲增长力。同时,人工关节全国集采落地,髋关节平均价格从3.5万元降至7000元左右,降幅80%,相比冠脉支架平均93%的降幅,本次集采降价趋向温和,市场对政策的悲观预期得到一定修复。这表明,政策的边际变化正在为部分细分领域带来估值修复机会。

此外,报告深度分析了消费医疗服务、医药零售、医药流通、原料药等多个子行业,认为虽然整体消费疲软导致部分标的股价深度回调,但具有新品上市催化、业绩增长强劲的标的,如辅助生殖、眼科、肿瘤服务等,仍具备长期投资价值。这进一步强化了“精选个股、聚焦成长”的核心投资逻辑。

主要内容:六大细分赛道投资逻辑与数据支撑

1. 疫苗:mRNA疫苗与加强免疫驱动新增长极

报告预计,面对变异毒株与抗体衰减,中国加强免疫预期将持续增强。具体来看,mRNA疫苗有望在后续疫情防控中发挥重要作用,其技术路线和供应链相关企业值得重点跟踪。同时,未来数年,疫苗行业将迎来母牛分枝杆菌、PCV13、MenACYW等大单品上市,行业景气度高企。投资策略应聚焦主业扎实、新品驱动、且新冠疫苗存在加强接种期权的企业。

2. 器械:抗原自测与医疗新基建双轮驱动

报告指出,3月以来的疫情反弹促使政府积极采用新冠抗原自检产品作为核酸检测的补充,产能充足的龙头公司直接受益。此外,安徽省IVD集采结果落地,罗氏等外资弃标,国产龙头迈瑞医疗、新产业等中标,国产替代进程加速。人工关节全国集采降价温和(髋关节降80%,膝关节降84%),市场悲观预期有所修复。报告特别强调,关注受益医疗新基建订单的医疗设备龙头,以及具备政策免疫属性的上游机会。

3. 药品:现金流与商业化能力成为筛选标准

报告建议逐步加大具有较强现金流的龙头药企配置。依据包括:2021年医保谈判降幅较预期温和;2021年国家医保在有新冠疫苗支出的情况下仍有结余;龙头药企与国内外创新企业合作初显成效。同时,部分中药企业经历数年经营调整,性价比凸显,关注存在提价预期与2022年业绩有望快速增长的标的。如康缘药业2022年第一季度归母净利润同比增长31%,显示中药企业的内生增长活力。

4. CXO:CDMO赛道维持高景气

报告认为,医疗外包行业供给端无瓶颈限制,受益于全球产业链向国内转移,CXO赛道维持高景气。特别需要关注政策相对免疫、且有新冠小分子药物订单持续催化的CDMO龙头。例如,九洲药业获得奈玛特韦MPP许可,凯莱英在2021年实现收入和净利润高速增长(收入同比+47.3%,归母净利润同比+48.1%),这些数据均验证了该赛道的强劲景气度。

5. 医疗服务:专科连锁与辅助生殖迎来政策利好

报告指出,眼科、齿科、一二线城市的肿瘤医疗服务等专科连锁业务恢复靓丽表现。辅助生殖行业近期政策面积极,国家卫健委启动对相关管理办法的修订,利好整体市场繁荣和规范化发展。报告看好政策边际改善带来的投资机会,这将为相关服务机构带来新的收入预期。

6. 中药:政策与业绩共振

中药板块在本周报告中占据重要位置。一方面,广东联盟中成药集采落地,独家品种降价温和;另一方面,中医药在抗疫中的积极作用被广泛报道。康缘药业2022年第一季度业绩超预期,云南白药战投上海医药等事件,均显示中药板块在政策支持、业绩改善、战略整合等多重因素催化下,具备持续向上的动力。

总结:把握“疫情受益+业绩确定性”双主线,关注风险边际变化

本报告通过对医药健康行业第十五周的全面复盘,系统梳理了六大细分赛道的投资逻辑,并利用大量数据(如A/H股年报业绩、集采降价幅度、公司盈利预测等)进行了专业分析。核心结论如下:

短期聚焦疫情受益主线:鉴于3月以来全国多地疫情反弹,mRNA疫苗及供应链、新冠药物及供应链、抗原自测、中药等板块具备明确的短期催化逻辑。特别是抗原自检作为核酸检测的补充,为相关企业带来增量收入(如诺唯赞新冠抗原自检获批);新冠小分子药物订单持续为CDMO龙头(如九洲药业、凯莱英)提供业绩弹性。

中长期拥抱业绩确定性:在疫情对医院诊疗冲击的背景下,业绩持续高增长的龙头公司更具投资价值。报告重点推荐了九洲药业、诺唯赞、迈瑞医疗、华东医药、锦欣生殖、健麾信息等。这些公司在各自细分赛道具备核心竞争力,且业绩能见度高,如迈瑞医疗员工持股计划彰显长期发展信心,药明康德2022年第一季度收入增长超70%等。

估值修复机会显现:人工关节集采降价温和,相较于冠脉支架大幅降价,市场对集采的悲观预期正逐步修复。同时,医疗服务、消费医疗等前期经历深度回调的板块,在政策利好(如辅助生殖法规修订)和新品催化下,有望迎来估值修复行情。

不可忽视的风险因素:报告明确提示三大风险:集采降价超预期、医保控费影响超预期、疫情反弹影响超预期。投资者需密切关注政策动态和疫情演变,警惕相关风险对具体标的的冲击。

综上所述,本报告为投资者提供了一个结构清晰、数据详实的医药健康行业投资框架,核心启示在于:在不确定的市场环境中,应优先选择兼具“疫情受益逻辑”与“业绩确定性增长”的个股,同时积极跟踪政策边际变化与行业景气度变化,以获取超额收益。

微信扫一扫-立即使用

微信扫一扫-立即使用