中心思想

业绩短期承压,研发投入逆势加码

2021年及2022年一季度,受下游猪价低迷、行业竞争加剧影响,公司营收增速逐季放缓,21Q4出现净利润亏损(归母净利-3633万元),22Q1归母净利同比下降61.68%。公司通过高强度研发投入(研发占营收比15.04%)加速新品储备,产品梯队持续完善,同时聚焦非洲猪瘟疫苗关键技术突破,为长期增长积蓄动能。

中长期价值锚定研发平台与产品矩阵

尽管短期盈利能力下滑(2021年归母净利同比下降5.89%),但公司依托稀缺P3实验室平台,研发人员数量同比增长26%,多个重磅产品进入新兽药注册阶段(如口蹄疫OA二价VLPs疫苗、猪瘟E2亚单位疫苗等),宠物疫苗管线稳步推进。若非洲猪瘟疫苗研发取得突破,将打开全新增量空间,远景可期。

主要内容

事项

公司发布2021年报及2022年一季报:2021年营收17.76亿元(+12.29%),归母净利3.82亿元(-5.89%);其中21Q4营收4.38亿元(-7.64%),归母净利-3633万元(-132.89%);22Q1营收3.42亿元(-34.22%),归母净利8097万元(-61.68%)。

评论

下游需求低迷拖累主业表现,21Q4出现亏损

- 整体趋势:受猪价低迷及行业竞争加剧影响,公司营收同比增速逐季放缓,21Q4和22Q1连续同比负增长;利润端受计提资产减值及新品研发投入影响,21Q4出现2019Q4以来首次单季亏损。

- 各子公司分化:

- 金宇保灵(口蹄疫疫苗为主):收入12.77亿元(+21.0%),净利润3.27亿元(+8.7%),净利率25.6%(-2.9pct)。

- 扬州优邦(常规猪苗为主):收入2.27亿元(+19.2%),净利润9155万元(+74.9%),净利率40.4%(+12.9pct)。

- 辽宁益康(禽流感疫苗为主):收入2.39亿元(-17.1%),净利润2568万元(-45.3%),净利率10.7%(-5.5pct)。

深入推进研发创新,产品梯队持续完善

- 研发投入:2021年研发人员339人(+26%),占比21.46%(+2.83pct);研发投入2.67亿元(+29%),占营收15.04%,连续三年超过13%。

- 成果转化:获得鸡马立克氏病活疫苗、圆支二联灭活疫苗新兽药证书;获得猪蓝耳病灭活疫苗(CH-1a株)、副猪三价灭活疫苗生产批文。

- 在研管线:猪口蹄疫OA二价VLPs疫苗、猪瘟E2亚单位疫苗、伪狂犬gE基因缺失灭活疫苗等9个产品进入新兽药注册阶段;宠物疫苗(犬四联、犬三联、猫三联)处于临床试验或申报阶段。

- 销售结构:已形成3个销售过亿大单品,超5000万单品覆盖猪、禽、反刍三大类,抗风险能力增强。

聚焦非洲猪瘟研究,远景仍可期

公司重点攻克非洲猪瘟疫苗有效性抗原筛选、新型亚单位疫苗和mRNA疫苗核心技术工艺,已获一项国家发明专利授权(基因缺失的减毒非洲猪瘟病毒毒株及其构建方法),为后续安全有效疫苗研发奠定基础。若产品成功上市,将打开增量空间。

盈利预测及投资建议

- 调整预测:2022-2023年归母净利4.42/5.77亿元(前值9.15/11.88亿元),引入2024年盈利预测7.5亿元。

- 给予2022年30倍PE,调整目标价至11.7元,评级下调至“推荐”。

风险提示

下游需求恢复缓慢、市场竞争加剧、新品研发进展不及预期等。

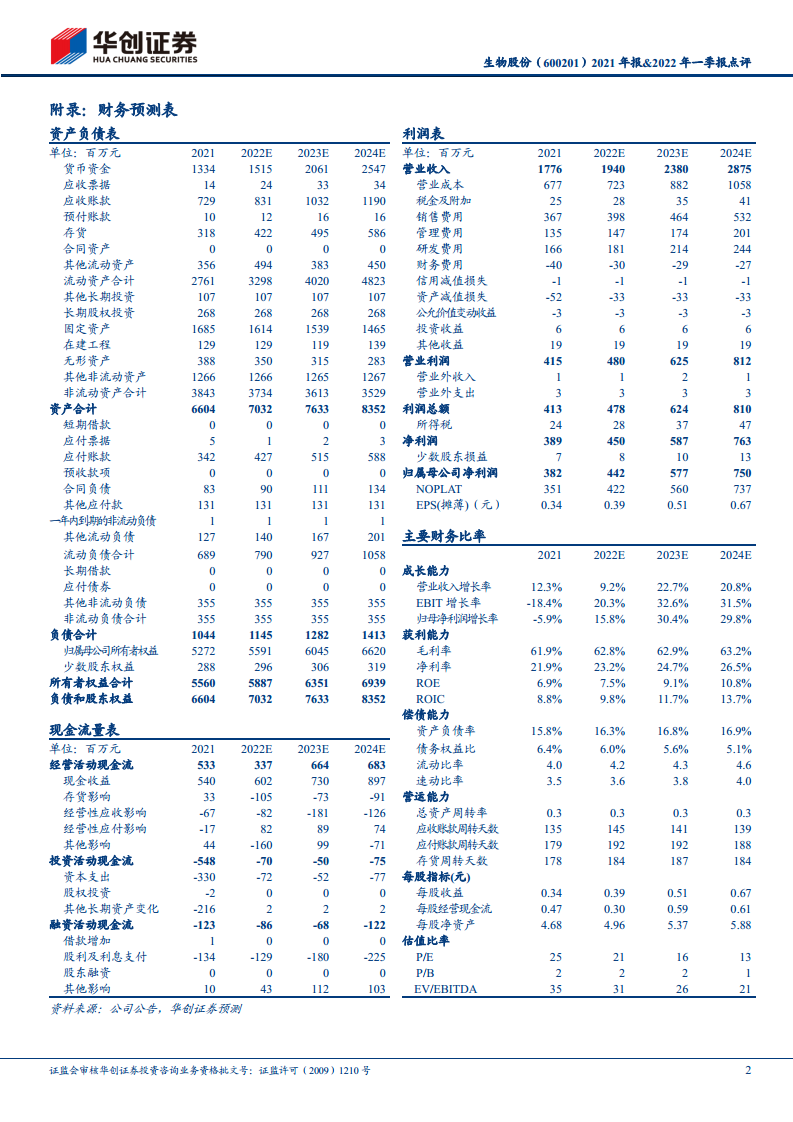

主要财务指标(预测)

- 营收增长:2022-2024年营收增速分别为9.2%/22.7%/20.8%,归母净利增速分别为15.8%/30.4%/29.8%。

- 盈利能力:毛利率维持在62%-63%,净利率逐年提升至2024年的26.5%;ROE从2021年6.9%提升至2024年10.8%。

- 估值:当前股价(8.36元)对应2022-2024年PE分别为21/16/13倍,PB分别为2/2/1倍。

总结

该报告系统分析了生物股份在行业下行周期的承压表现与长远布局。一方面,下游猪价低迷导致公司主业增速放缓、利润下滑,子公司辽宁益康经营压力较大;另一方面,公司坚持高强度研发投入,研发占营收比达15.04%,多个重点产品处于新兽药注册阶段,非洲猪瘟疫苗研发取得专利进展,产品梯队不断丰富。盈利预测显示2022年为业绩低点,随后两年将恢复较快增长,但需关注需求恢复节奏和竞争加剧风险。华创证券下调评级至“推荐”,目标价11.7元,强调短期压力不改中长期研发平台价值。

微信扫一扫-立即使用

微信扫一扫-立即使用