中心思想

疫情影响短期利润增速,非业务性因素拖累表观表现

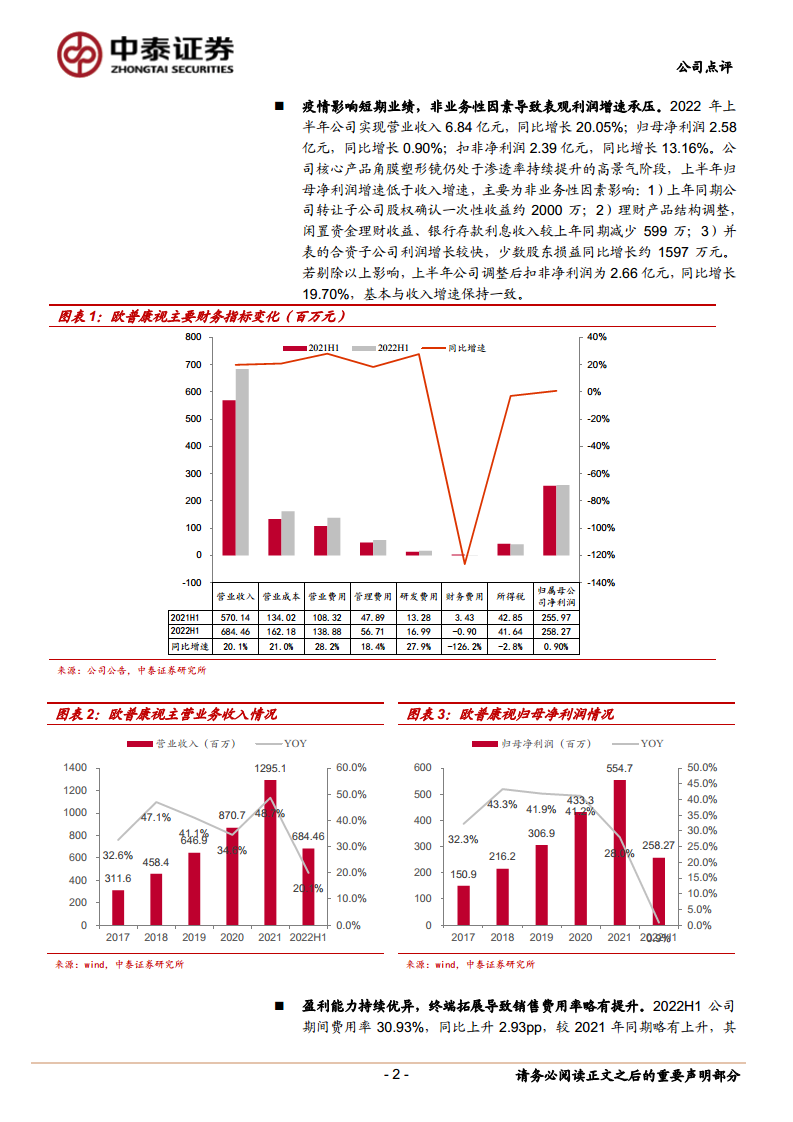

2022年上半年公司营收同比增长20.05%,但归母净利润仅增长0.90%,表观增速显著低于收入增速。核心原因在于非业务性因素的扰动:上年同期确认一次性股权转让收益约2000万元、理财收益减少599万元、少数股东损益增加约1597万元。剔除这些因素后,调整后扣非净利润同比增长19.70%,与收入增速基本匹配,表明核心业务实际增长态势并未恶化。

角膜塑形镜需求恢复强劲,Q3旺季有望迎来高增长

核心产品角膜塑形镜仍处于渗透率提升的高景气阶段,Q2受华东疫情冲击,3-4月镜片订单负增长,但5-6月随疫情好转快速恢复,6月订单重回正增长。暑期是角膜塑形镜验配旺季,客流有望加速修复,预计Q3公司角膜塑形镜业务将恢复高增长,推动全年业绩改善。

主要内容

事件与业绩概述

2022年上半年公司实现营业收入6.84亿元,同比增长20.05%;归母净利润2.58亿元,同比增长0.90%;扣非净利润2.39亿元,同比增长13.16%。单二季度实现营业收入3.13亿元,同比增长10.63%;归母净利润1.10亿元,同比下降6.53%,主要受3-4月疫情封锁及订单递延确认影响。

业绩分析:疫情影响与非业务性因素

非业务性因素对利润的拖累

归母净利润增速低于收入增速的具体构成:

- 上年同期转让子公司股权确认一次性收益约2000万元,拉低同比基数。

- 理财产品结构调整,导致理财收益及利息收入同比减少599万元。

- 并表合资子公司利润快速增长,少数股东损益同比增加约1597万元。

若剔除上述影响,2022H1调整后扣非净利润为2.66亿元,同比增长19.70%,基本与收入增速(20.05%)同步。

分季度营收与订单恢复趋势

Q1与Q2营收分别为3.71亿元(+29.35%)和3.13亿元(+10.63%)。3-4月镜片订单负增长,5月订单同比基本持平,6月重回正增长。由于非控股子公司订单以用户适配确认收入,收入确认有所递延,Q2受3-4月订单下滑冲击较大。

业务与产品分析:角膜塑形镜与终端拓展

分产品收入结构

2022H1各业务板块收入及增速:

- 硬性角膜接触镜:3.46亿元(+3.82%),若将划归医疗服务中的部分角膜塑形镜收入还原,实际同比增长约10%。

- 护理产品:1.33亿元(+44.61%),受益于配套耗材销售增长。

- 医疗服务:1.10亿元(+72.59%),部分因口径调整,将检查、复查等收入划入。

- 普通框架镜及其他:0.93亿元(+17.82%)。

视光终端建设与在研项目

2022H1新增合作终端150余家(含28家控股视光终端),合作终端总数超1500家。6月完成定增,计划未来新增眼视光服务终端超千家。在研项目进展:

- 硬性接触镜冲洗液注册证获批。

- 低浓度硫酸阿托品滴眼液获得医疗机构制剂注册批件。

- 硬性接触镜润滑液已提交注册申请。

- 超高透氧角膜塑形镜临床试验进行中。

- 巩膜镜即将进入临床试验。

- 自主研发镜片材料通过全性能检测,即将建设标准化生产车间。

财务分析:盈利能力与费用率

期间费用率变化

2022H1公司期间费用率30.93%,同比上升2.93个百分点:

- 销售费用率20.29%(+1.29pp),因加快自建视光终端,直销占比提升。

- 管理费用率10.77%(+2.37pp),主要来自人力及终端扩张相关费用。

- 财务费用率-0.13%(-0.73pp),因利息收入增加及负债减少。

毛利率水平

核心产品角膜塑形镜毛利率89.30%,维持高位。综合毛利率76.31%,同比小幅下降,系并表批发业务子公司及医院业务毛利率相对较低所致。

盈利预测与投资建议

预计2022-2024年营业收入分别为16.38亿元、21.49亿元、27.90亿元,同比分别增长26.46%、31.20%、29.82%;归母净利润分别为6.70亿元、9.02亿元、12.01亿元,同比分别增长20.82%、34.64%、33.14%。公司所处行业景气度高,角膜塑形镜渗透率仍低,竞争格局良好,维持“买入”评级。

风险提示

- 市场竞争加剧风险:高毛利率吸引更多企业进入,可能导致价格下降。

- 原材料供应商相对集中风险:镜片材料依赖全球领先供应商,潜在停产风险。

- 产品市场推广不达预期风险:行业历史上出现过质量问题,需持续推广,若进度不达预期将影响业绩增长。

总结

短期扰动不改长期增长趋势

2022年上半年华东疫情对公司Q2业绩造成阶段性冲击,并在非业务性因素叠加下导致归母净利润增速大幅低于收入。但剔除一次性因素后,调整后扣非净利润增长与收入基本同步,验证核心业务的真实成长性。同时,角膜塑形镜需求在疫情后快速恢复,Q3旺季有望迎来显著回暖。

核心业务增长动力充足,终局布局持续强化

公司通过自建视光终端拓展直销渠道,加速提升市场渗透率,同时在研产品线不断丰富(如超高透氧镜、巩膜镜、自研材料等),为中长期增长提供新引擎。凭借高壁垒、高毛利的商业模式和行业龙头地位,公司有望在未来几年维持20%-30%的业绩复合增速,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用