中心思想

业绩重回增长轨道,发展方向明晰

华泰研究指出,华东医药2022年上半年(1H22)业绩实现营收与归母净利润同比双双正增长,标志着公司自2021年下滑后重返增长通道。基于存量业务企稳、医美新品放量及创新管线落地,预计下半年增速将加速,维持“买入”评级。

股权激励强化信心,长期增长可期

公司推出限制性股票激励草案,以25元/股授予500万股,考核目标为22-24年扣非归母净利润增速分别不低于7%/15%/22%。这一机制有效绑定管理层与股东利益,展现公司对未来持续增长的坚定信心,为中长期发展提供动力。

主要内容

1. 1H22业绩重回正增长,维持买入评级

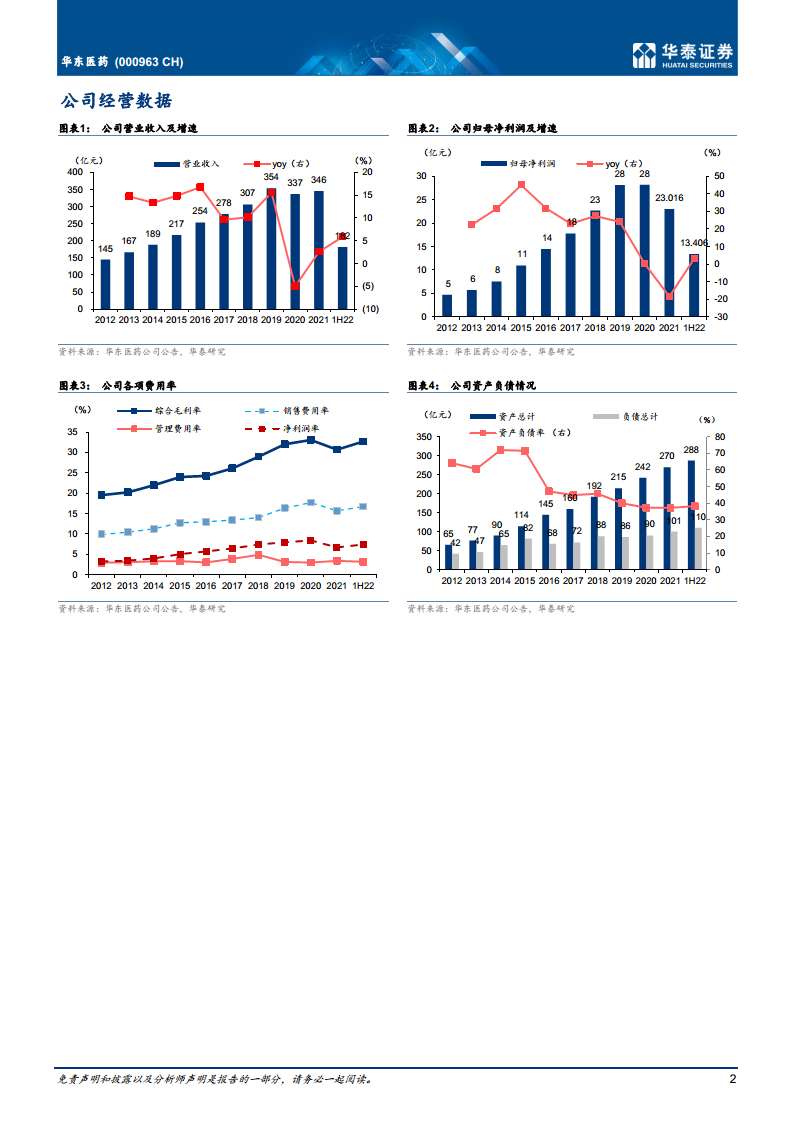

2022年8月9日发布的中报显示:1H22实现营收182.0亿元(+5.9% yoy),归母净利润13.4亿元(+3.1% yoy),扣非归母净利润12.7亿元(+6.5% yoy)。其中2Q22营收92.7亿元(+11.9% yoy),归母净利润+17.4% yoy,扣非归母净利润+15.1% yoy。报告认为2022年为公司转折之年,存量业务企稳回升、医美新品高速增长、创新管线与商业合作密集落地,预计2H22增长提速。维持22-24年归母净利润预测27.66/34.97/44.64亿元,分部估值法下目标价51.46元(前值52.18元)。

2. 股权激励方案出台,展现长期发展信心

公司拟以25元/股授予限制性股票500万股(占总股本0.286%),激励对象117人(董事、高管、中层及核心技术业务人员)。分三期解锁(30%/30%/40%),考核要求22/23/24年扣非归母净利润增速分别不低于7%/15%/22%。此方案将有效激发团队积极性,彰显管理层对未来业绩逐年提速的强劲信心。

3. 业务分析:商业与工业双线修复,医美海外强势

3.1 商业稳定增长,工业重回正增长

商业板块1H22收入122.1亿元(+9.0% yoy,扣除华东宁波后),预计全年增长约5.5%。工业板块(中美华东)1H22收入+1.4% yoy,扣非归母净利润-3.7% yoy,但2Q22收入大幅提速至+16.2%(1Q22为-9.7% yoy)。展望全年,吗替麦考酚酯受第七批集采降价影响(预计11月执行)可能小幅下滑,但百令片多省联盟集采中标、二线品种(吡格列酮二甲双胍、吲哚布芬)高增长、工业微生物(1H22收入+31% yoy,8月收购华仁科技60%股权布局小核酸药物)放量,预计全年工业端收入增长16.7%。

3.2 医美业务:国内受疫情影响,海外强势增长

1H22医美收入9.0亿元(+130.3% yoy)。其中:海外Sinclair收入5.3亿元(+104.3% yoy),预计22年超10亿元,23年达14-15亿元;国内收入2.7亿元,2Q22受疫情影响放量趋缓(仅1.1亿元),截至7月少女针合作医院400+家,培训医生700+人,若疫情可控,22年仍有望实现6-7亿元收入。全年医美板块收入有望冲击翻倍增长。

4. 盈利预测与估值

采用SOTP分部估值法计算整体合理市值900.49亿元:商业业务22E收入255.35亿元,净利润率1.5%,给予22年7x PE(较行业平均8x折价),对应市值26.81亿元;工业传统板块22E收入113.71亿元,净利润率18.3%,给予22年22x PE(溢价20%),市值457.75亿元;创新业务DCF估值(WACC=6.8%,永续增长率-10%),市值107.10亿元;医美业务22E收入17.27亿元,净利润率17.5%,给予22年102x PE(溢价20%),市值308.83亿元。整体目标价51.46元。

总结

华东医药2022年中报显示业绩重回正增长,核心驱动力来自工业板块2Q22大幅提速、商业稳定增长及医美海外业务强劲增长。股权激励方案进一步强化了市场对管理层信心及公司未来三年业绩加速的预期。尽管国内医美业务短期受疫情扰动,但海外医美及工业微生物等新业务持续放量,叠加存量业务修复,华泰研究预计全年业绩增长将提速,维持“买入”评级及51.46元目标价。风险提示包括产品销售不及预期、产品降价风险及研发进度不达预期。

微信扫一扫-立即使用

微信扫一扫-立即使用