中心思想

业绩反转确立,三大业务引擎驱动增长

- 公司2022年H1业绩实现明确反转,Q2单季度归母净利润同比增长17.39%,扣非净利润增长15.08%,成功扭转Q1下滑态势。

- 医美业务表现突出,H1收入同比增幅高达130.25%,海内外双循环模式成效显著;工业微生物保持31%的高速增长;医药工业板块Q2回归正增长,同比+16.2%。

股权激励与研发投入强化成长信心

- 发布2022-2024年限制性股票激励计划,净利润增长率目标分别不低于7%、23%、50%,体现管理层对持续增长的强预期。

- H1研发费用同比增长29.49%,在研项目86个,创新药及生物类似药占43款;利拉鲁肽、乌司奴单抗等关键品种临近上市,ADC领域布局加速。

主要内容

事件:2022年中报与股权激励计划同步发布

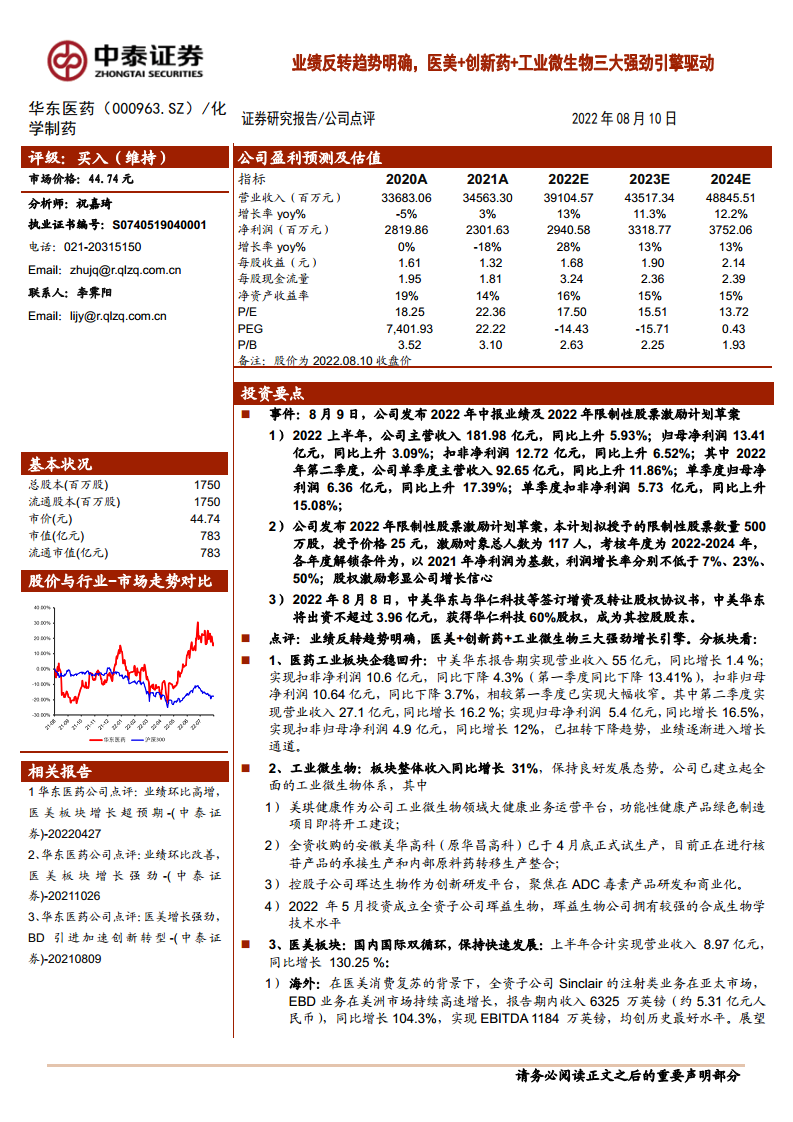

公司2022年H1实现营收181.98亿元,同比+5.93%;归母净利润13.41亿元,同比+3.09%;扣非净利润12.72亿元,同比+6.52%。Q2营收92.65亿元,同比+11.86%;归母净利润6.36亿元,同比+17.39%。同时推出限制性股票激励计划,拟授予500万股,授予价格25元,考核年度2022-2024年,解锁条件以2021年净利润为基数,增长率分别不低于7%、23%、50%。此外,中美华东以不超过3.96亿元获得华仁科技60%股权,强化工业微生物布局。

点评:业绩反转趋势明确,三大强劲引擎驱动

医药工业板块企稳回升 —— 中美华东H1营收55亿元,同比+1.4%;扣非净利润10.6亿元,同比-4.3%,较Q1的-13.41%大幅收窄。Q2营收27.1亿元,同比+16.2%;归母净利润5.4亿元,同比+16.5%;扣非净利润4.9亿元,同比+12%,已扭转下降趋势。

工业微生物板块高速增长 —— 板块整体收入同比+31%。美琪健康绿色制造项目即将开工;安徽美华高科(原华昌高科)4月底试生产;珲达生物聚焦ADC毒素研发及商业化;新设珲益生物强化合成生物学技术。

医美板块国内外双循环快速发展 —— H1合计营收8.97亿元,同比+130.25%。海外Sinclair收入6325万英镑(约5.31亿元),同比+104.3%,EBITDA 1184万英镑创历史新高;国内欣可丽美学营收2.71亿元,签约合作医院超500家,培训认证医生超900人。

医药商业稳定增长 —— H1营收122.11亿元,同比+8.95%;净利润1.98亿元,同比+16.52%。

毛利率及费用率保持稳定

H1毛利率32.72%,较2021H1的32.54%略有上升;销售费用率16.67%,管理费用率3.14%,研发费用率3.11%。研发费用达5.67亿元,同比+29.49%,主要系创新管线投入增加。

加大研发投入,创新转型多点开花

截至报告期末,医药在研项目86个,其中创新产品及生物类似药43款;4款处于III期临床,4款处于II期临床。H1医药工业研发支出5.8亿元,同比+34.1%。创新药领域重点布局ADC,已投资荃信生物、诺灵生物,孵化珲达生物,控股道尔生物。利拉鲁肽注射液糖尿病适应症预计2022年底获批,肥胖适应症已获受理;乌司奴单抗生物类似药III期临床已完成全部受试者入组。

盈利预测与估值

预计2022-2024年营业收入分别为391亿元、435.2亿元、488.5亿元,同比分别增长13%、11.3%、12.2%;净利润分别为29.4亿元、33.2亿元、37.5亿元,同比分别增长28%、13%、13%。考虑创新药及医美业务加速布局与强大推广能力,维持“买入”评级。

风险提示

药品研发不确定性风险;市场容量不及预期风险;仿制药大幅降价风险等。

总结

三大引擎驱动业绩反转,创新与激励双轮护航

报告从财务数据、业务板块和战略规划三个维度验证了华东医药的业绩反转逻辑。2022年H1核心指标全面改善,尤其Q2净利润增速转正,医美和工业微生物成为高增长引擎,医药工业企稳回升。股权激励计划明确了三年复合增速约14.5%的盈利目标,强化市场信心。

研发管线丰富,估值具备安全边际

公司持续加大研发投入,ADC、GLP-1、生物类似药等多个前沿领域布局深入,利拉鲁肽和乌司奴单抗等重磅品种临近商业化。当前PE(2022E)约17.5倍,处于历史低位,随着创新产品兑现和医美业务放量,估值修复空间明确。

微信扫一扫-立即使用

微信扫一扫-立即使用