中心思想

新冠检测驱动业绩爆发,规模效应助推盈利提升

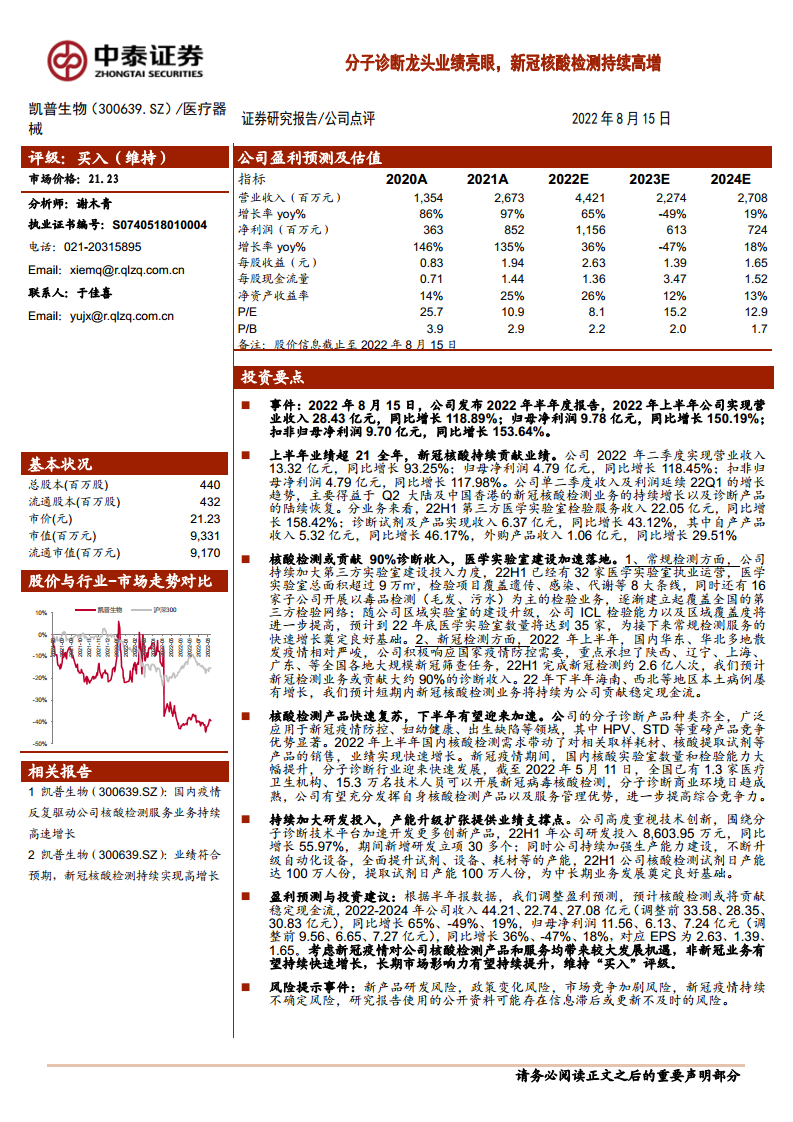

2022年上半年凯普生物实现营收28.43亿元(同比+118.89%)、归母净利润9.78亿元(同比+150.19%),业绩已超越2021年全年水平。核心驱动力来自新冠核酸检测业务贡献约90%的诊断收入,同时医学实验室网络加速扩展至32家,检测人次达2.6亿。规模扩张下费用率持续优化,毛利率提升至67.63%,净利率升至31.88%,盈利能力显著增强。

研发与产能同步升级,中长期成长基础巩固

公司研发投入同比增长55.97%至8603.95万元,新增立项30余项,围绕分子诊断平台加速创新。产能端核酸检测试剂日产能达100万人份,提取试剂日产能100万人份,为后续常规检测和产品放量提供支撑。分子诊断产品(如HPV、STD)竞争优势明确,对核酸检测需求的恢复形成有力补充。

主要内容

上半年业绩超21全年,新冠核酸持续贡献业绩

- 2022H1主要财务指标:营收28.43亿元(同比+118.89%),归母净利润9.78亿元(同比+150.19%),扣非归母净利润9.70亿元(同比+153.64%),单季度Q2延续高增长,营收13.32亿元(同比+93.25%),归母净利润4.79亿元(同比+118.45%)。

- 分业务结构:第三方医学实验室检验服务收入22.05亿元(同比+158.42%),诊断试剂及产品收入6.37亿元(同比+43.12%),其中自产产品占比83%,收入5.32亿元(同比+46.17%)。

- 盈利能力变化:规模效应下销售费用率降至10.54%(同比-2.87pp),管理费用率降至6.63%(同比-1.96pp),毛利率67.63%(同比+2.94pp),净利率31.88%(同比+5.95pp)。

新冠带动ICL业务爆发式高增,诊断产品持续恢复

- 核酸检测贡献主导:22H1完成新冠检测约2.6亿人次,预计贡献诊断收入约90%;下半年海南、西北等地疫情反复,短期内仍将贡献稳定现金流。

- 医学实验室加速落地:已有32家实验室执业运营,总面积超9万㎡,覆盖遗传、感染、代谢等8大条线;另有16家子公司开展毒品检测业务,预计年底实验室数量达35家,为常规检测增长奠定基础。

- 诊断产品快速复苏:分子诊断产品(HPV、STD等)竞争优势显著,受益于全国核酸检测需求增加,相关耗材、提取试剂销售快速增长;全国1.3万家机构、15.3万名技术人员具备核酸检测能力,分子诊断商业环境日趋成熟。

持续加大研发投入,产能升级扩张提供业绩支撑点

- 研发投入高增长:22H1研发投入8603.95万元(同比+55.97%),新增研发立项30多个,重点围绕分子诊断技术平台开发创新产品。

- 产能及自动化升级:核酸检测试剂日产能100万人份,提取试剂日产能100万人份,样本保存液日产能130万管,检测仪器日产能30台,为中长期业务发展提供产能保障。

风险提示

- 新产品研发周期长、获准上市环节多,存在研发失败风险。

- 医改背景下两票制、集中采购、检验收费降价等政策变化可能带来负面影响。

- 市场竞争加剧,若公司无法在规模效应、产品创新等方面取得突破将处于不利地位。

- 新冠疫情持续时间不确定,中短期业绩受检测服务量影响较大。

- 研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

新冠业务短期贡献稳固现金流,非新冠业务长期成长可期

凯普生物2022年上半年业绩超预期,核心增长动力来自新冠核酸检测的高景气度,同时医学实验室网络的快速扩张和诊断产品线的恢复为后续增长蓄力。公司持续加码研发和产能建设,在分子诊断领域的综合竞争力有望进一步提升。短期内新冠检测仍贡献主要收入,但随疫情演变其持续性存在不确定性;中长期看,公司HPV、STD等核心产品及覆盖全国的ICL服务网络将支撑非新冠业务的快速增长。盈利预测显示2022-2024年营收分别为44.21/22.74/27.08亿元,归母净利润11.56/6.13/7.24亿元,对应PE 8/15/13倍,维持“买入”评级,但需关注政策、竞争及疫情不确定性等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用