中心思想

新冠检测与常规业务双轮驱动业绩高增长

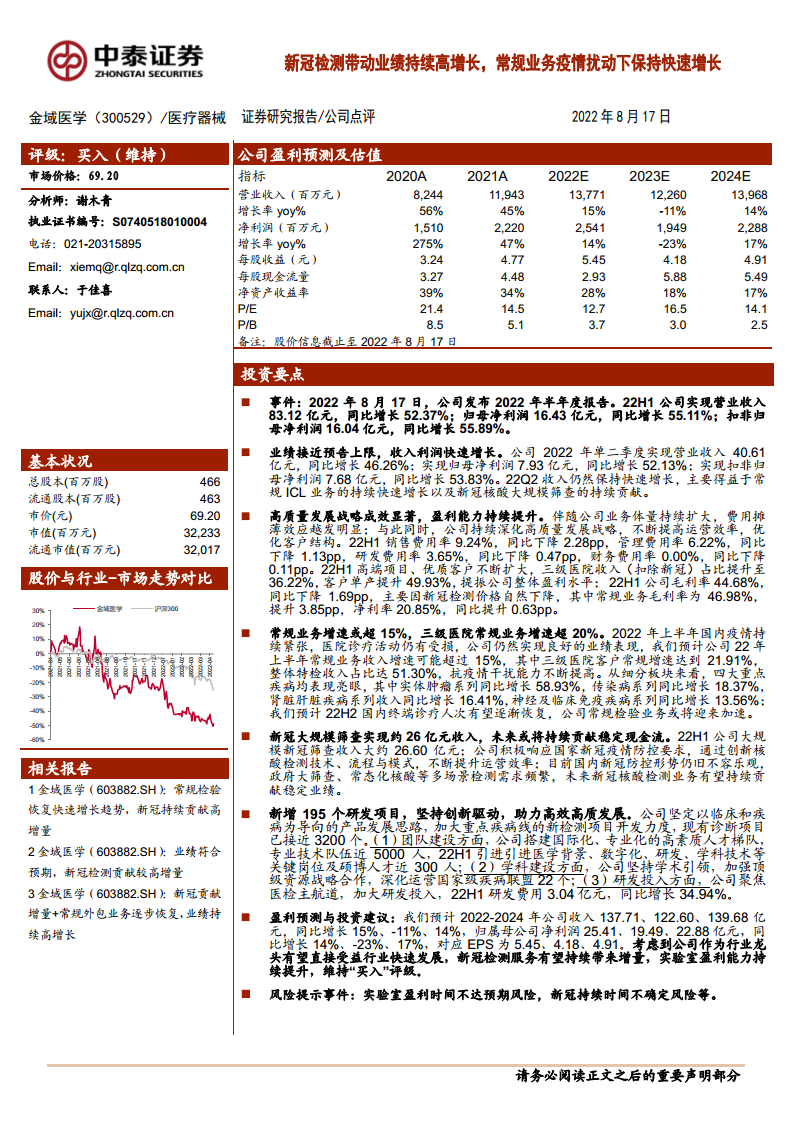

金域医学2022年上半年实现营业收入83.12亿元,同比增长52.37%;归母净利润16.43亿元,同比增长55.11%,业绩接近此前预告上限。增长主要得益于新冠核酸大规模筛查贡献约26.60亿元收入,以及常规ICL业务的持续快速增长(预计常规收入增速超15%),三级医院常规业务增速达21.91%,特检收入占比提升至51.30%,抗疫情干扰能力持续增强。

高质量发展战略提升盈利能力与运营效率

公司通过深化高质量发展战略,优化客户结构和运营效率,22H1期间费用率全面下降,销售费用率9.24%(同比-2.28pp),管理费用率6.22%(同比-1.13pp)。同时高端项目与优质客户持续扩大,三级医院收入(扣除新冠)占比提升至36.22%,客户单产提升49.93%,常规业务毛利率达46.98%(同比+3.85pp),净利率20.85%(同比+0.63pp),显示盈利能力显著改善。

主要内容

业绩接近预告上限,收入利润快速增长

2022年上半年公司实现营业收入83.12亿元,同比增长52.37%;归母净利润16.43亿元,同比增长55.11%;扣非归母净利润16.04亿元,同比增长55.89%。分季度看,22Q2收入40.61亿元(+46.26%),归母净利润7.93亿元(+52.13%),增长动力来自常规ICL业务及新冠核酸大规模筛查。22H1毛利率44.68%(同比-1.69pp),主要因新冠检测价格自然下降,但常规业务毛利率提升3.85pp至46.98%;净利率20.85%(同比+0.63pp),期间费用率全面下降,显示运营效率提升。

常规业务保持快速增长,新冠检测贡献可观增量

上半年常规业务收入增速预计超15%,其中三级医院客户常规增速达21.91%,特检收入占比51.30%。四大重点疾病系列均实现增长:实体肿瘤系列+58.93%,传染病系列+18.37%,肾脏肝脏疾病系列+16.41%,神经及临床免疫疾病系列+13.56%。新冠大规模筛查收入约26.60亿元,公司通过创新检测技术与模式提升效率,预计未来将持续贡献稳定现金流。研发方面,22H1新增195个研发项目,现有诊断项目近3200个,研发费用3.04亿元(+34.94%),团队建设与学科合作持续推进。

风险提示

主要风险包括:实验室盈利时间不达预期(不同区域盈利周期1-4年不等)、质量控制风险(影响品牌与市场竞争力)、新冠疫情持续时间不确定导致业绩波动、市场规模测算偏差、以及公开资料信息滞后等风险。公司需持续优化运营管理与风险防控。

总结

业绩增长强劲,双业务线表现亮眼

金域医学2022年上半年实现收入83.12亿元(+52.37%)、归母净利润16.43亿元(+55.11%),业绩接近预告上限。新冠检测贡献26.60亿元收入,常规业务保持超15%增长,其中三级医院常规增速超20%,实体肿瘤等核心疾病线增速亮眼。公司高质量发展战略持续优化费用结构,提升盈利水平,净利率达20.85%。

未来展望与风险并存

展望下半年,国内诊疗人次有望恢复,常规检验业务或将加速。但同时需警惕实验室盈利时间、质量控制及新冠疫情持续时间等不确定性因素。公司作为行业龙头,受益于行业快速发展,维持“买入”评级,预计2022-2024年归母净利润分别为25.41、19.49、22.88亿元。

微信扫一扫-立即使用

微信扫一扫-立即使用