中心思想

Q2单季净利润创新高,新项目稳步推进强化成长逻辑

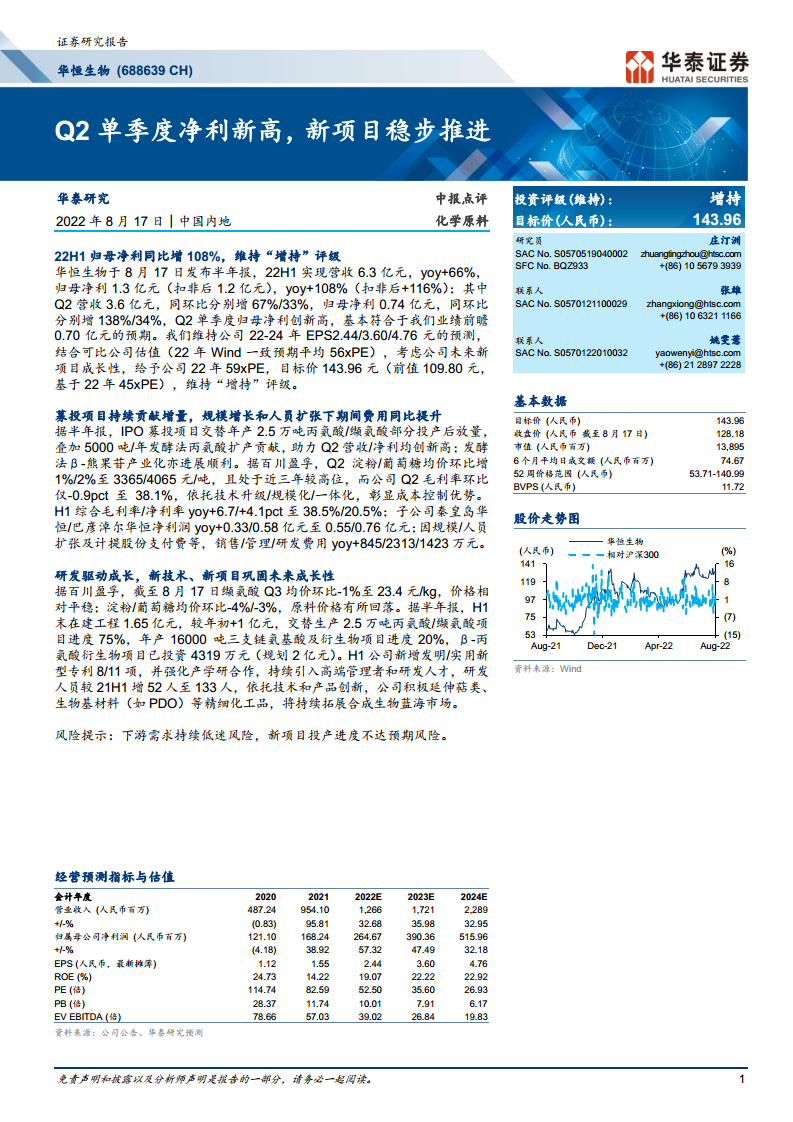

华恒生物2022年H1归母净利润同比大增108%,Q2单季归母净利润0.74亿元创历史新高,基本符合预期。核心驱动力来自IPO募投项目(交替年产2.5万吨丙氨酸/缬氨酸)部分投产放量及5000吨发酵法丙氨酸扩产贡献,同时技术升级与规模化生产有效对冲原料成本上涨压力。公司维持增持评级,目标价上调至143.96元(基于22年59倍PE),反映新项目成长性溢价。

技术壁垒与产业链延伸构筑合成生物领域护城河

公司依托产学研合作及持续研发投入(H1研发人员同比增64%至133人),积极布局萜类、生物基材料(如PDO)等精细化工品,延伸合成生物蓝海市场。在建工程规模较年初增长超150%(1.65亿元),三支链氨基酸、β-丙氨酸衍生物等项目有序推进,预计将支撑2022-2024年EPS复合增速约48%,凸显长期成长确定性。

主要内容

业绩回顾:Q2盈利创新高,成本控制优于行业

营收与利润高增长

- H1整体表现:22H1营收6.3亿元(yoy+66%),归母净利润1.3亿元(yoy+108%),扣非后归母净利1.2亿元(yoy+116%)

- Q2单季突破:营收3.6亿元(同环比+67%/+33%),归母净利0.74亿元(同环比+138%/+34%),创单季历史新高,略超业绩前瞻预期(0.70亿元)

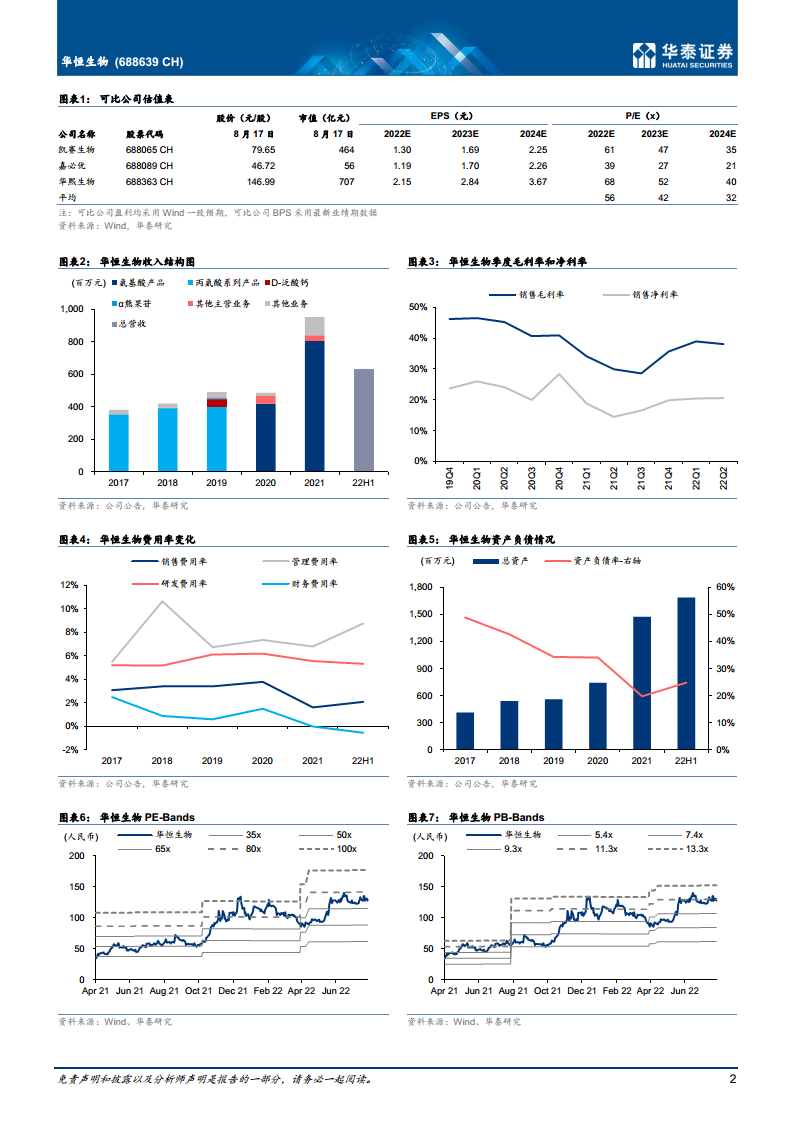

- 盈利能力提升:H1综合毛利率/净利率同比+6.7/+4.1pct至38.5%/20.5%,主要受丙氨酸系列产品放量及规模效应驱动

成本控制优势突出

- 原料涨价压力:Q2淀粉/葡萄糖均价环比上涨1%/2%至3365/4065元/吨,处近三年较高水平

- 毛利率韧性:Q2毛利率环比仅下降0.9pct至38.1%,依托技术升级、规模化生产及一体化布局有效消化成本冲击

- 子公司盈利贡献:秦皇岛华恒/巴彦淖尔华恒净利润分别同比+0.33/0.58亿元至0.55/0.76亿元,成为利润增长重要来源

产能扩张与项目建设:募投项目持续贡献增量

现有项目产能爬坡

- IPO募投项目:交替年产2.5万吨丙氨酸/缬氨酸项目部分投产后持续放量

- 发酵法丙氨酸扩产:5000吨/年项目贡献增量产能

- β-熊果苷产业化:发酵法β-熊果苷项目进展顺利

在建工程加速推进

- 在建工程规模:H1末1.65亿元,较年初增加1亿元(增幅超150%)

- 关键项目进度:

- 交替生产2.5万吨丙氨酸/缬氨酸项目进度75%

- 年产16000吨三支链氨基酸及衍生物项目进度20%

- β-丙氨酸衍生物项目已投资4319万元(规划2亿元)

研发驱动与技术创新:巩固合成生物先发优势

研发投入与人才储备

- 研发人员扩张:H1研发人员较21H1增加52人至133人(增幅64%),持续引入高端管理者和研发人才

- 知识产权积累:H1新增发明专利8项、实用新型专利11项

- 产学研合作:强化与高校/科研机构合作,夯实技术基础

新领域拓展方向

- 延伸产品线:积极布局萜类、生物基材料(如PDO)等精细化工品

- 市场定位:持续拓展合成生物蓝海市场,依托技术和产品创新建立差异化竞争优势

- 期间费用增长:因规模/人员扩张及计提股份支付费,销售/管理/研发费用分别同比增加845/2313/1423万元

未来展望与估值:新项目支撑高成长,原料压力有望缓解

原料成本趋势改善

- Q3原料价格回落:截至8月17日,淀粉/葡萄糖Q3均价环比-4%/-3%,成本端压力边际减弱

- 产品价格平稳:缬氨酸Q3均价环比仅-1%至23.4元/kg,价格体系相对稳定

盈利预测与估值

- 业绩预测:维持2022-2024年EPS预测2.44/3.60/4.76元,对应归母净利润同比增速+57%/+47%/+32%

- 目标价调整:上调至143.96元(前值109.80元),基于22年59倍PE(可比公司均值56倍),考虑新项目成长性给予溢价

- 投资评级:维持“增持”

- 可比公司估值:凯赛生物/嘉必优/华熙生物2022年PE分别为61/39/68倍,均值56倍

风险提示

- 下游需求风险:若终端需求持续低迷,将影响产品销量与价格

- 新项目进度风险:年产16000吨三支链氨基酸等项目建设进度可能不达预期,影响产能释放节奏

总结

华恒生物2022年H1业绩表现亮眼,Q2单季归母净利润创历史新高,核心驱动力来自IPO募投项目放量及发酵法丙氨酸扩产。在原料成本上涨背景下,公司凭借技术升级与规模化生产优势维持较强盈利能力(H1毛利率同比+6.7pct)。当前在建工程规模大幅增长(较年初+1亿元),三支链氨基酸、β-丙氨酸衍生物等新项目有序推进,叠加持续研发投入与产品线向萜类、生物基材料延伸,有望进一步打开合成生物蓝海市场成长空间。公司维持2022-2024年EPS预测2.44/3.60/4.76元,综合考虑可比公司估值(56倍PE均值)与公司成长性,给予22年59倍PE目标价143.96元,维持“增持”评级。主要关注下游需求波动及新项目投产进度不及预期的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用