中心思想

疫情扰动下业绩韧性凸显,发光与分子双轮驱动增长

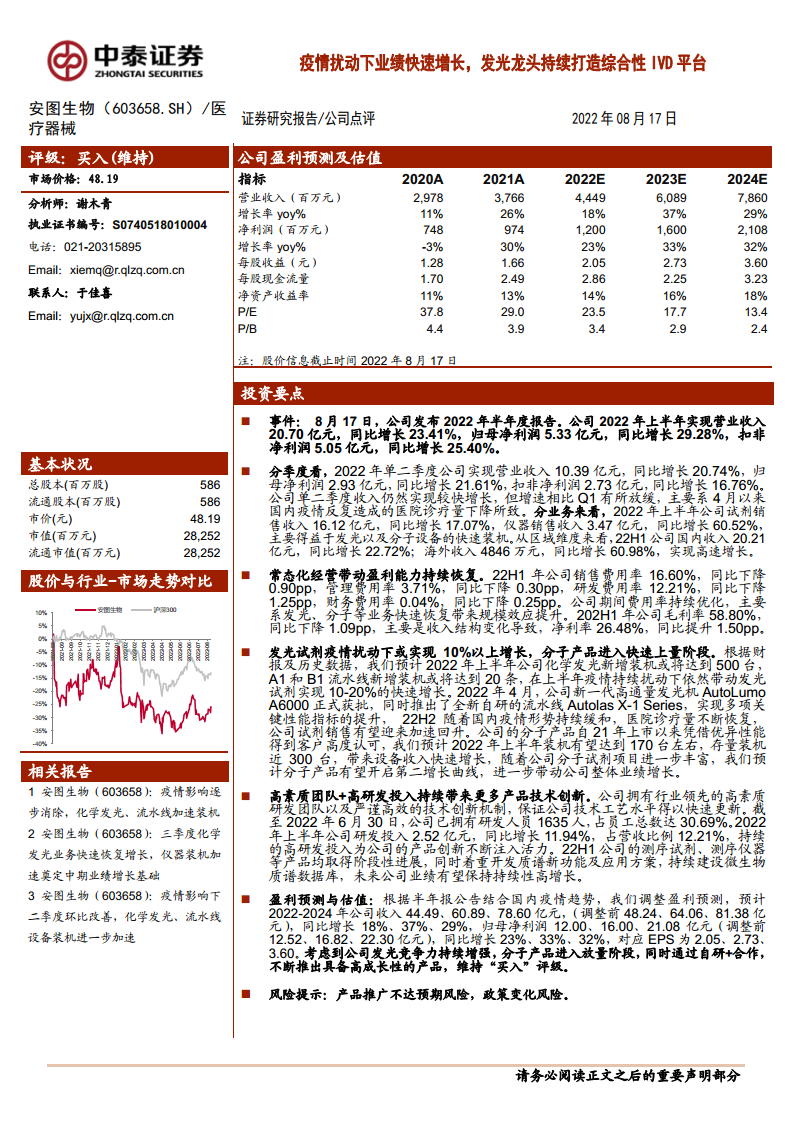

安图生物在2022年上半年国内疫情反复的严峻环境下,依然实现营业收入20.70亿元(同比增长23.41%)和归母净利润5.33亿元(同比增长29.28%)的快速增长,核心驱动力来自于化学发光试剂在装机加速下的稳定增长以及分子诊断产品的快速放量。公司通过持续的高研发投入(研发费用率12.21%)和创新能力,不断完善测序、质谱等多产品线布局,正在从发光龙头向综合性IVD平台转型,展现出强大的抗风险能力和成长韧性。

常态化经营优化盈利能力,规模效应逐步显现

随着发光、分子等核心业务逐步恢复,公司期间费用率持续优化(销售费用率同比下降0.90pp,管理费用率下降0.30pp),净利率提升1.50pp至26.48%,表明公司在疫情扰动下仍能通过规模效应和精细化管理提升运营效率。同时,海外收入同比增长60.98%,显示出国际化布局的初步成效,为未来业绩增长提供了新的增量空间。

主要内容

疫情扰动下发光龙头实现快速增长

整体业绩表现:收入与利润双位数增长

2022年上半年公司实现营业收入20.70亿元,同比增长23.41%;归母净利润5.33亿元,同比增长29.28%;扣非净利润5.05亿元,同比增长25.40%。分季度看,Q2单季收入10.39亿元(同比+20.74%),增速较Q1有所放缓,主要系4月以来疫情反复导致医院诊疗量下降。

业务结构分析:仪器销售收入增速显著

分业务看,试剂销售收入16.12亿元(同比+17.07%),仪器销售收入3.47亿元(同比+60.52%),仪器高增长主要得益于发光及分子设备的快速装机。分区域看,国内收入20.21亿元(同比+22.72%),海外收入4846万元(同比+60.98%),海外市场实现高速增长。

盈利能力改善:规模效应驱动费用率优化

公司销售费用率16.60%(同比下降0.90pp),管理费用率3.71%(同比下降0.30pp),研发费用率12.21%(同比下降1.25pp),财务费用率0.04%(同比下降0.25pp)。毛利率58.80%(同比下降1.09pp,因收入结构变化),净利率26.48%(同比提升1.50pp)。

发光试剂在疫情扰动下稳定增长,分子诊断业务即将进入收获期

化学发光:装机推进与新品获批驱动试剂增长

预计2022年上半年化学发光新增装机达500台,A1和B1流水线新增装机达20条,带动发光试剂实现10%-20%快速增长。2022年4月新一代高通量发光机AutoLumo A6000及自研流水线Autolas X-1 Series获批,提升关键性能指标。随着疫情缓和,下半年试剂销售有望加速回升。

分子诊断:装机放量开启第二增长曲线

分子产品自2021年上市后获客户高度认可,预计2022年上半年装机达170台,存量装机近300台,带动设备收入快速增长。随分子试剂项目进一步丰富,分子产品有望开启第二增长曲线。

研发投入持续加码:构建产品创新壁垒

截至2022年6月30日,研发人员1635人(占员工总数30.69%),上半年研发投入2.52亿元(同比+11.94%,占营收12.21%)。测序试剂、测序仪器取得阶段性进展,质谱新功能及应用方案持续开发,微生物质谱数据库和诊断抗体库建设推进。

风险提示

产品推广与政策变化风险

化学发光产品在三级医院推广仍需时间验证,且行业竞争加剧。医药行业改革深化,体外诊断领域的生产、流通、终端服务可能面临降价及销售模式变化,对公司业绩产生不确定性。

总结

业绩增长稳健,平台化布局强化长期价值

安图生物在2022年上半年疫情扰动下,凭借化学发光和分子诊断两大核心业务的强劲表现,实现营业收入20.70亿元(同比+23.41%)和归母净利润5.33亿元(同比+29.28%),超出市场预期。仪器销售收入同比增长60.52%,成为短期增长亮点;发光试剂在装机加速带动下保持10%-20%增长,分子产品装机放量开启第二增长曲线,充分验证了公司作为发光龙头的市场地位和产品竞争力。

高研发投入支撑技术壁垒,维持“买入”评级

公司持续保持12%以上的研发投入强度,在发光、分子、测序、质谱等多个领域取得阶段性进展,高素质研发团队占比超30%为产品创新提供核心动力。期间费用率优化带动净利率提升1.50pp至26.48%,盈利能力稳步恢复。考虑公司发光竞争力增强、分子产品进入放量阶段以及多产品线布局,调整后预计2022-2024年收入为44.49/60.89/78.60亿元,归母净利润为12.00/16.00/21.08亿元,维持“买入”评级。潜在风险包括产品推广不达预期及政策变化。

微信扫一扫-立即使用

微信扫一扫-立即使用