中心思想

疫情影响下业绩韧性凸显,收入利润实现双位数增长

公司在2022年上半年新冠疫情多地散发的背景下,业绩表现出较强韧性:实现收入20.70亿元,同比增长23.41%;归母净利润5.34亿元,同比增长29.28%;扣非净利润5.05亿元,同比增长25.40%。其中单二季度收入10.39亿元,同比增长20.74%;归母净利润2.93亿元,同比增长21.61%。公司通过产品迭代与渠道拓展,有效对冲了院内诊疗规模下滑的影响(6月检测量恢复至2019年同期的约90%),显示出主营业务的增长韧性。

化学发光与分子业务双轮驱动,未来增长可期

报告指出,公司核心业务化学发光领域推出新一代高通量全自动分析仪AutoLumo A6000及全新自动化流水线Autolas X-1 Series,进一步巩固了在大中型实验室市场的竞争力;分子业务则快速扩容,已获得14项注册证书和46项CE认证,并形成全自动核酸检测解决方案。两大业务线共同构成公司未来收入增长的核心驱动力,预计2022-2024年归母净利润CAGR约26.6%。

主要内容

一、公司2022年上半年业绩概况

2022H1公司实现营业收入20.70亿元(同比+23.41%),归母净利润5.34亿元(同比+29.28%),扣非净利润5.05亿元(同比+25.40%)。单二季度收入10.39亿元(同比+20.74%),归母净利润2.93亿元(同比+21.61%),扣非净利润2.73亿元(同比+16.76%)。在疫情扰动下,公司通过产品组合优化与渠道下沉维持了收入端的较好增长。

二、化学发光业务进展

2.1 新一代化学发光仪A6000获注册

公司新一代高通量全自动化学发光免疫分析仪AutoLumo A6000系列于2022年上半年获河南省药品监督管理局颁发的医疗器械注册证,进一步丰富了化学发光产品线,可满足大、中型医学实验室的检测需求,有助于提升单机产出与装机效率。

2.2 全新自动化流水线Autolas X-1 Series推出

公司推出了全新自主研发生产的自动化流水线Autolas X-1 Series,提升了线体多项关键性能指标,并更好地控制了成本。预计该流水线将对未来装机提供更多正向影响,化学发光装机稳步推进,为化学发光业务贡献稳健的收入增量。

三、分子业务进展

公司分子业务已获14项注册(备案)证书,并取得46项产品的欧盟CE认证,产品主要为感染性病原体类检测项目。公司推出系列全自动核酸提纯及实时荧光PCR分析系统,配套新型冠状病毒2019-nCoV核酸检测试剂盒(PCR-荧光探针法),形成全自动核酸检测解决方案,实现全自动提取+体系构建+扩增,适用于发热门诊、急诊、海关、口岸等场景。未来随着分子试剂品类持续丰富,分子业务增长可期。

四、投资建议与风险提示

4.1 盈利预测与估值

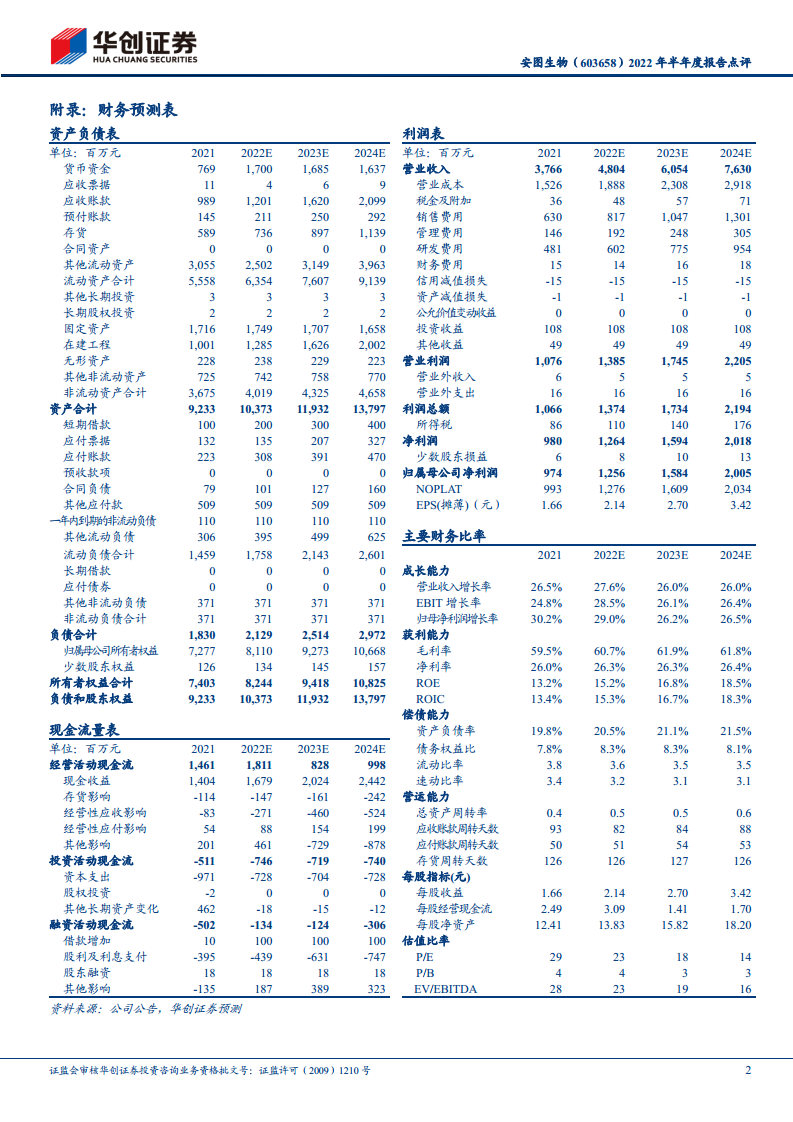

报告预计2022-2024年归母净利润分别为12.6、15.8、20.1亿元,对应EPS分别为2.14、2.70、3.42元,PE分别为23、18、14倍。采用可比公司估值法,给予2022年33倍目标PE,对应目标价71元,维持“推荐”评级。

4.2 风险提示

主要风险包括:化学发光仪装机量不达预期;流水线装机不达预期;分子业务试剂放量不及预期;行业政策及竞争格局变化。

总结

业绩增长稳健,双业务线驱动未来成长

安图生物2022年上半年在疫情压力下实现收入与利润双位数增长,核心业务化学发光通过新品投放与自动化升级维持增长,分子业务快速布局形成全自动检测解决方案,有望成为第二增长曲线。公司整体经营稳健,财务结构健康(资产负债率约20%),ROE逐年提升(预计2024年达18.5%)。基于对公司化学发光及分子业务持续成长的判断,报告给予2022年33倍目标PE(对应目标价71元),维持“推荐”评级。投资者需关注装机进度及分子业务放量节奏等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用