中心思想

常规疫苗延续高增长态势,PCV13进入放量期

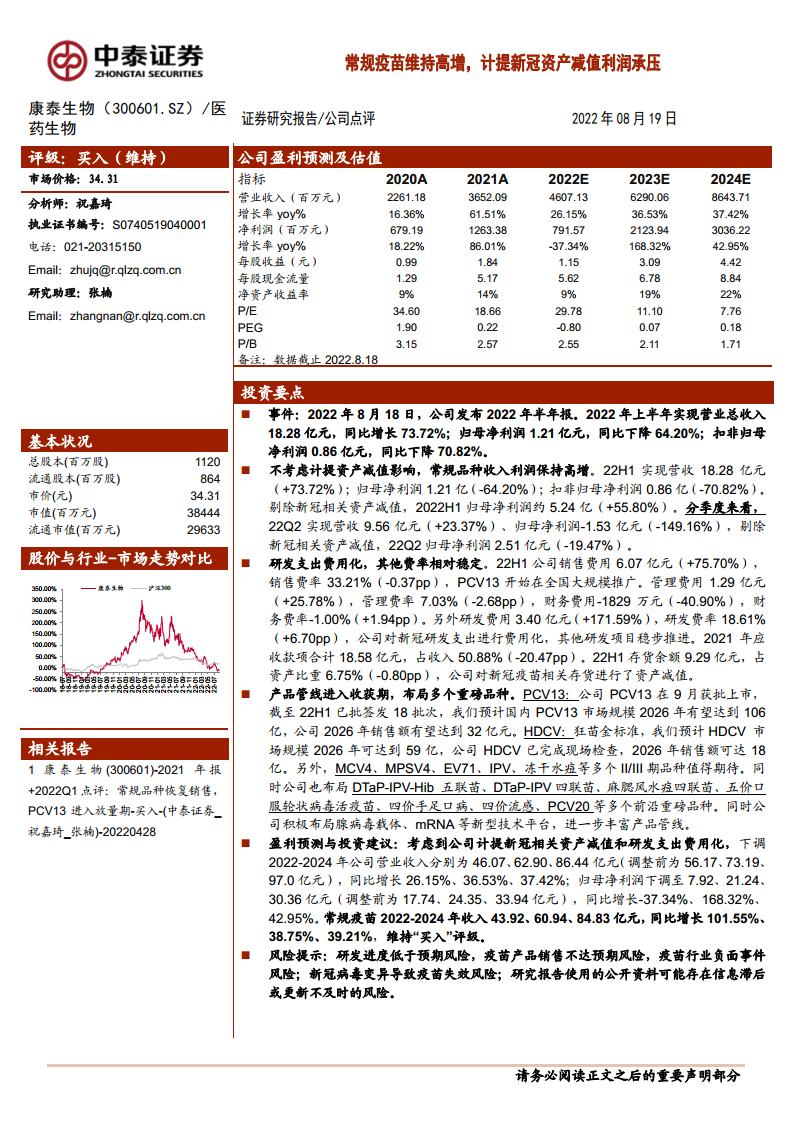

2022年上半年,康泰生物常规疫苗业务实现高速增长,其中二类苗收入同比大幅增长87.18%,PCV13(13价肺炎球菌结合疫苗)自9月获批上市后迅速进入放量期,批签发239.02万支,成为公司新的收入增长引擎。常规疫苗的强劲表现主要得益于乙肝疫苗全面恢复、四联苗快速增长以及新产品的市场拓展。

新冠资产减值与研发费用化导致利润承压

尽管收入端表现亮眼,但公司归母净利润同比下滑64.20%,扣非归母净利润同比下滑70.82%。利润下滑的核心原因是公司对新冠疫苗相关存货和研发支出进行了大规模资产减值及费用化处理。若剔除这些影响,2022H1归母净利润约5.24亿元,同比增长55.80%,显示常规业务盈利能力依然稳健。公司下调2022-2024年盈利预测以反映相关风险。

主要内容

常规品种开始恢复,新品PCV13进入放量期

常规疫苗实现高增,计提资产减值利润承压

- 2022H1实现营收18.28亿元(+73.72%),归母净利润1.21亿元(-64.20%),扣非归母净利润0.86亿元(-70.82%)。

- 剔除新冠相关资产减值后,2022H1归母净利润约5.24亿元(+55.80%)。

- 分季度看,22Q2归母净利润-1.53亿元(-149.16%),主因新冠资产减值;剔除后22Q2归母净利润2.51亿元(-19.47%)。

- 销售费用6.07亿元(+75.70%),销售费率33.21%,主因PCV13全国推广;研发费用3.40亿元(+171.59%),研发费率18.61%,公司对新冠研发支出费用化。

- 公司对新冠疫苗相关存货进行资产减值,存货余额9.29亿元,占资产比重6.75%。

22H1批签发正常,PCV13进入放量期

- 2022H1二类苗收入16.32亿元(+87.18%),收入占比89.59%;一类苗收入1.90亿元(+5.30%)。

- 四联苗批签发173.55万支(同比-5.07%),乙肝疫苗批签发1305.57万支(+4.42%),PCV13批签发239.02万支(自获批上市后)。

- PCV13作为新品快速放量,成为收入增量主要贡献者。

在研管线布局丰富,长期成长空间广阔

- 核心品种PCV13:预计国内市场规模2026年达106亿元,公司2026年销售额有望达32亿元。

- HDCV(人二倍体细胞狂犬疫苗)已完成现场检查,预计2026年市场规模59亿元,公司销售额可达18亿元。

- 多个II/III期品种值得期待:MCV4、MPSV4、EV71、IPV、冻干水痘等。

- 布局前沿重磅品种:DTaP-IPV-Hib五联苗(对标全球24亿美元销售的原研赛诺菲产品)、DTaP-IPV四联苗、麻腮风水痘四联苗、五价口服轮状病毒活疫苗、四价手足口病疫苗、四价流感疫苗、PCV20等。

- 积极布局腺病毒载体、mRNA等新型技术平台。

投资建议

- 下调2022-2024年营业收入预测至46.07、62.90、86.44亿元(原为56.17、73.19、97.0亿元),同比增长26.15%、36.53%、37.42%。

- 下调归母净利润预测至7.92、21.24、30.36亿元(原为17.74、24.35、33.94亿元),同比增长-37.34%、168.32%、42.95%。

- 常规疫苗2022-2024年收入43.92、60.94、84.83亿元,同比增长101.55%、38.75%、39.21%,维持“买入”评级。

风险提示

- 研发进度低于预期风险。

- 疫苗产品销售不达预期风险。

- 疫苗行业负面事件风险。

- 新冠病毒变异导致疫苗失效风险。

- 研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

康泰生物2022年半年报显示,公司常规疫苗业务(尤其是PCV13和四联苗)实现了高增长,新品PCV13迅速放量,在研管线储备丰富,长期成长空间广阔。但受新冠疫苗相关资产减值和研发支出费用化影响,短期利润承压,归母净利润大幅下滑。公司下调了2022-2024年盈利预测,但维持“买入”评级,表明对常规疫苗未来增长潜力的信心。投资者需关注研发进度、产品销售及行业风险。

微信扫一扫-立即使用

微信扫一扫-立即使用