中心思想

主业增长强劲,减值扰动表观利润

康泰生物2022年上半年实现营收18.3亿元(同比+74%),但归母净利润仅1.2亿元(同比-64%),主因新冠相关资产减值4.1亿元及研发支出费用化1.4亿元,合计减少净利润约4.5亿元。剔除上述影响后,主业归母净利润为5.6亿元(同比+66%),显示核心疫苗业务恢复态势良好。公司主力品种(DTaP-Hib、HepB)收入稳步增长,PCV13持续放量,长期成长逻辑未变。

中长期成长逻辑不变,在研管线提供增量

尽管短期新冠资产集中减值拖累业绩,但公司常规疫苗产品线(如DTaP-Hib、PCV13、HepB)销售强劲,渠道库存趋于良性,2022年全年主业收入有望达40亿元以上。同时,在研管线中狂犬疫苗(人二倍体)、冻干痘苗有望下半年获批,五联苗预计2025年上市,为中长期增长提供支撑。管理层增持(不少于4500万元)及股份回购(1~2亿元)彰显信心,维持“买入”评级及目标价51.05元。

主要内容

主力品种维持恢复态势

- DTaP-Hib(四联苗):预计1H22收入7~8亿元(同比+60%),2Q22收入约4~5亿元。公司考核指标由发货量转为纯销量,渠道库存良性,全年收入有望达13~15亿元(销量350~400万支)。长期期待五联苗2025年上市接力。

- HepB(乙肝疫苗):估算1H22收入约3.5亿元(同比+21%),其中2Q22约1.6亿元,受益于60μg品规放量,全年增速有望延续。

- 新冠疫苗:预计1H22收入1.5~2亿元(1Q22约1亿元),2Q22收入贡献继续收窄,主因国内及海外对原始株新冠疫苗需求下降。

PCV13持续推进准入,狂苗/痘苗有望年内获批

- PCV13(13价肺炎球菌结合疫苗):预计1H22收入约4~5亿元(1Q22约1.5~2亿元),销量约80~120万支;已准入省份/地区24个,3Q22起有望实现全国销售,全年冲刺350~400万支,对应收入15~18亿元目标维持不变。

- 在研管线:2H22有望获批人二倍体狂苗、冻干痘苗两款疫苗;其他管线稳步推进(MenACYW三期完成,IPV三期推进中,rEV71二期完成,RV5获批临床);新冠灭活疫苗海外三期中,变异株疫苗及mRNA多价疫苗亦在开发中。

新冠资产减值影响表观利润,2022年有望集中计提

- 1H22减值及费用化:因国内原始株疫苗接种量下降及俄乌冲突影响海外III期临床,公司对新冠相关资产(存货、原辅料、自制半成品、研发支出)计提减值4.1亿元,并对2Q22新冠疫苗研发支出费用化1.4亿元,考虑加计扣除合计减少净利润4.5亿元。

- 后续展望:考虑到原始株灭活疫苗临床支出及市场不确定性,预计2H22继续计提减值及研发支出费用化3~5亿元,2022年有望集中反映大部分减值压力,2023~24年减值压力相对弱化。

盈利预测调整与估值

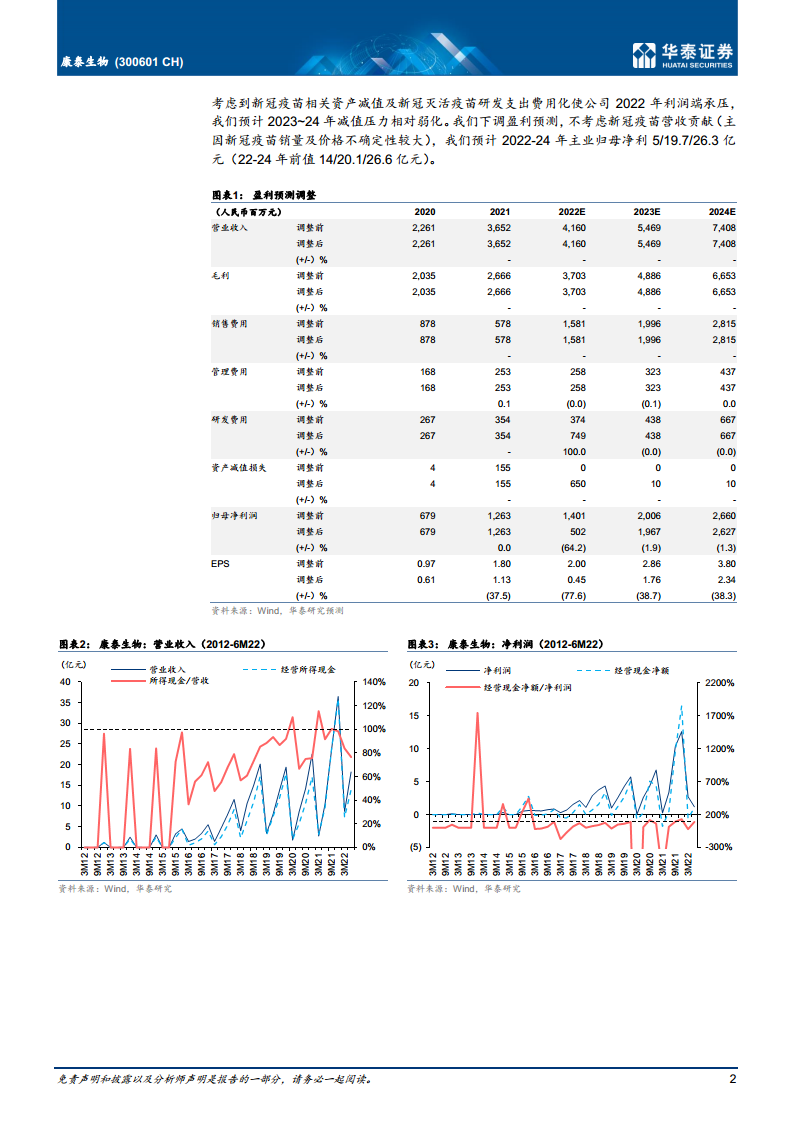

- 盈利预测:下调2022-24年归母净利润至5.02/19.67/26.27亿元(前值14/20/27亿元),不考虑新冠疫苗贡献(量价不确定性较高)。剔除减值影响,预计2022年主业归母净利13亿元。

- 估值与评级:给予2022年PE 44倍(与可比公司均值一致),目标价51.05元(前值56.28元),维持“买入”。

风险提示

- 研发不及预期:疫苗研发周期长,存在失败风险。

- 产品销售推广不及预期:收入增长依赖产品放量,竞品及疫情变动可能影响销售。

总结

康泰生物2022年上半年主业收入稳步增长,但新冠相关资产减值及研发支出费用化导致表观利润大幅下滑。剔除一次性因素后,归母净利同比+66%,核心品种(DTaP-Hib、HepB、PCV13)恢复态势良好,渠道库存趋于健康,全年主业收入有望实现高增长。在研管线中狂苗和痘苗有望下半年获批,五联苗等后续品种提供长期增量。考虑到减值集中发生在2022年,2023年起利润端将显著修复。公司管理层增持及股份回购彰显信心,当前估值处于历史低位(PE 76.55倍对应2022E,但剔除减值后PE约30倍),维持“买入”评级及目标价51.05元。

微信扫一扫-立即使用

微信扫一扫-立即使用