中心思想

疫后复苏驱动业绩环比加速,盈利能力保持稳健

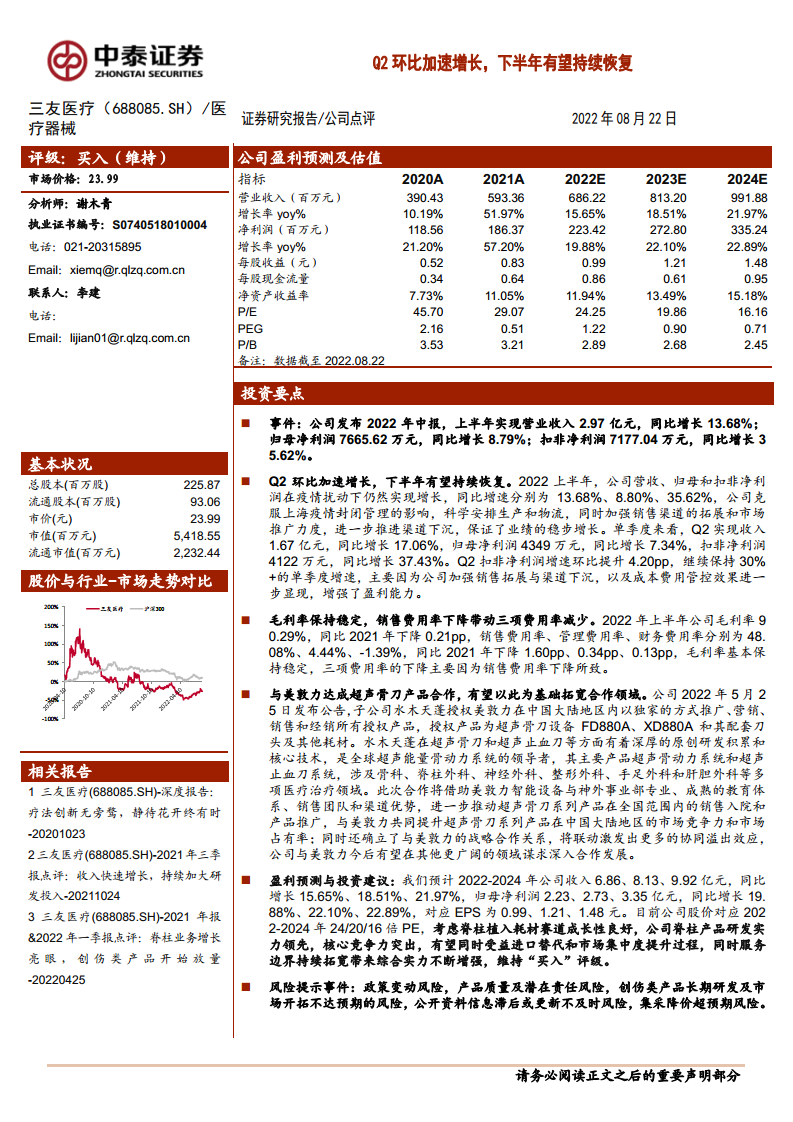

2022上半年,三友医疗在疫情扰动下仍实现营收2.97亿元(+13.68%)、归母净利润7665.62万元(+8.79%),其中Q2单季度营收1.67亿元(+17.06%)、扣非净利润4122万元(+37.43%),环比增速提升4.20pp,验证了需求复苏与渠道下沉的成效。公司毛利率维持在90.29%高位,销售费用率下降1.60pp至48.08%,带动三项费用率中枢下移,盈利质量持续优化。

战略合作强化竞争壁垒,成长曲线清晰

公司通过子公司水木天蓬与美敦力达成超声骨刀独家授权合作,有望借助美敦力的渠道与教育体系扩大市场份额,同时为脊柱、创伤等核心业务的进口替代与集采应对提供协同效应。预计2022-2024年归母净利润复合增速约22%,当前PE对应2022年24倍,兼具成长性与估值性价比。

主要内容

Q2环比加速增长,下半年有望持续恢复

2022上半年公司实现营收2.97亿元,同比增长13.68%;归母净利润7665.62万元,同比增长8.79%;扣非净利润7177.04万元,同比增长35.62%。单季度看,Q2营收1.67亿元(同比+17.06%,环比+29.06%),扣非净利润4122万元(同比+37.43%),扣非增速环比提升4.20pp。主要得益于加强销售拓展、渠道下沉及成本费用管控。毛利率90.29%同比仅下降0.21pp,销售费用率降至48.08%(同比-1.60pp),管理费用率、财务费用率分别为4.44%、-1.39%。分业务:脊柱类植入耗材收入2.64亿元(+7.25%),占比89.03%;创伤类在集采中以相对高价中标,规模有望扩大;超声骨刀及运动医学等新产品线提供增量。

与美敦力达成超声骨刀产品合作,有望以此为基础拓宽合作领域

2022年5月25日,子公司水木天蓬授权美敦力独家推广、营销、销售超声骨刀设备FD880A、XD880A及配套刀头/耗材(中国大陆地区)。水木天蓬拥有原创研发积累和核心技术,产品涉及骨科、神经外科等多领域。此次合作将借助美敦力教育体系、销售团队和渠道优势,提升超声骨刀市场占有率,并确立战略合作关系,未来有望在其他更广阔领域深入合作。

风险提示

公司面临政策变动风险(两票制、带量采购可能影响价格和销售模式)、产品质量及潜在责任风险、创伤类产品长期研发与市场开拓不达预期风险、公开资料信息滞后或更新不及时风险。

总结

三友医疗2022年上半年在疫情压力下实现业绩加速恢复,尤其是Q2扣非净利润环比增速提升,毛利率稳定且费用率优化。与美敦力的超声骨刀合作是重要战略事件,有望打开长期成长空间。公司脊柱主业稳健,创伤及新产品线逐步贡献,叠加集采应对能力,预计未来三年收入及利润复合增速超20%。维持买入评级,主要风险关注政策变动与产品推广进度。

微信扫一扫-立即使用

微信扫一扫-立即使用