中心思想

双轮驱动业绩高增,TAVR与神经介入共筑成长逻辑

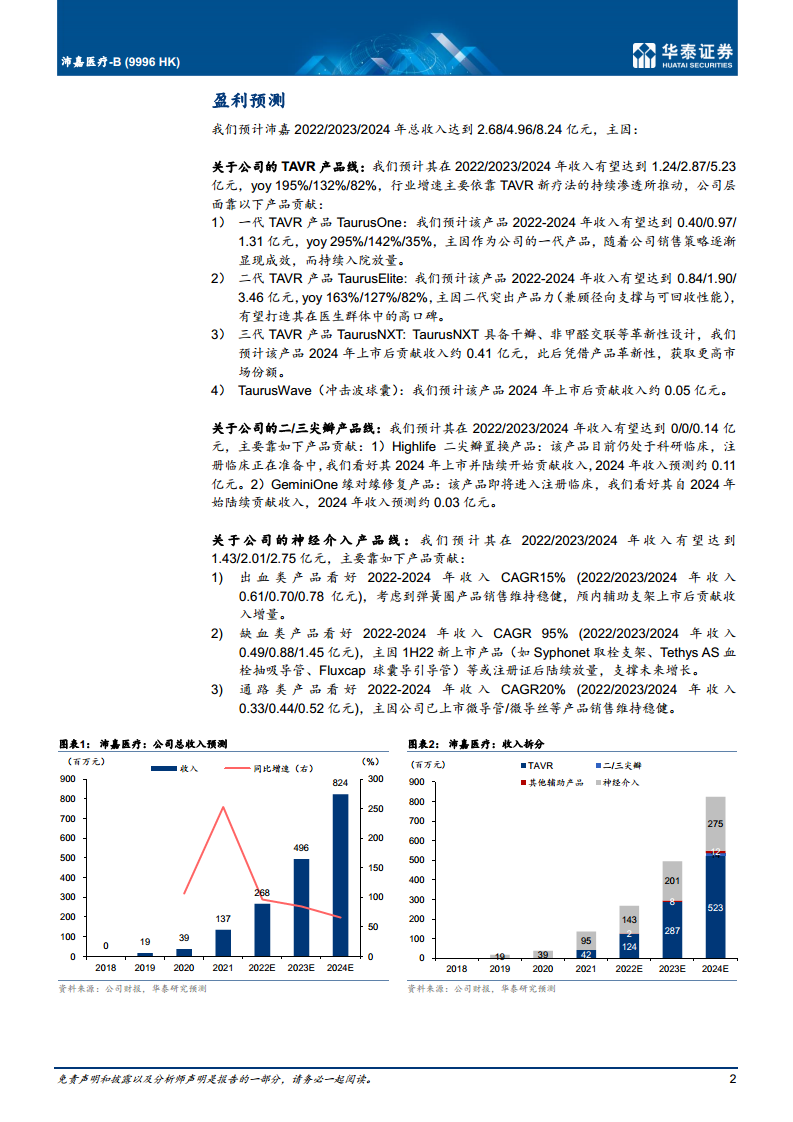

沛嘉医疗2022年上半年实现收入1.19亿元,同比增长129.8%,核心驱动力来自经导管主动脉瓣置换(TAVR)业务的快速放量与神经介入板块的持续高增长。TAVR业务收入0.52亿元,同比增长455.4%,神经介入收入0.67亿元,同比增长57.6%,形成“双轮驱动”格局。基于现有产品入院推进、区域医保刺激及下半年新品陆续上市,公司预计2022-2024年收入分别为2.68/4.96/8.24亿元,并看好2024年实现利润转正。DCF估值法下,给予目标价12.03港币,维持“买入”评级。

管线梯次分明,远期二/三尖瓣布局打开新增长曲线

除当前核心业务外,公司在二尖瓣/三尖瓣置换与修复领域布局齐全,包括SpyderOne、HighLife、Sutra、GeminiOne、MonarQ等多个管线,预计2024年后陆续上市,2030年有望冲击近20亿元销售额,形成长期价值支撑。神经介入板块中,上半年获批的Fluxcap球囊导引导管、Tethys AS血栓抽吸导管、Syphonet取栓支架等新品预计下半年逐步进院形成销售,为增长注入新动力。

主要内容

业绩概览与投资评级

- 1H22收入高增:收入1.19亿元,同比增长129.8%,主因TAVR植入量攀升(估测470+例)及神经介入高增长。

- 盈利预测:预测2022/2023/2024年收入2.68/4.96/8.24亿元,归母净利润-3.02/-1.98/0.09亿元,2024年利润转正。

- 估值:DCF法(WACC 11.5%,永续增长率0.5%),目标价12.03港币,维持“买入”评级。

TAVR:植入量亮眼,收入持续爬坡

- 1H22表现:TAVR业务收入0.52亿元(yoy 455.4%),一/二代产品入院顺利,植入量不断攀升。

- 全年展望:预计2022年逾亿元,驱动因素包括:1)一/二代产品持续爬坡;2)区域医保刺激(上海将TAVR耗材纳入医保);3)现有产品入院209家,奠定长期放量基础。

- 在研管线:三代TaurusNXT处多中心注册临床,冲击波产品TaurusWave处FIM阶段,Trilogy预计24/25年美/中取证。

神经介入:延续高增长,新品下半年放量

- 1H22收入:0.67亿元(yoy 57.6%),全年增速有望冲击50%。

- 存量品种:Tethy中间导引导管、SacSpeed球囊扩张导管领衔,弹簧圈维持稳健。

- 新品增量:上半年获批Fluxcap、Fastunnel、Tethys AS、Syphonet等,看好2H22形成销售。

二/三尖瓣管线:布局齐全,2030年有望贡献近20亿收入

- 核心产品:SpyderOne(经心尖二尖瓣置换)预计2H22人体临床;HighLife(二尖瓣置换)在欧临床,预计2H22中国注册临床;Sutra(对合缘增强)动物实验;GeminiOne(缘对缘修复)和MonarQ(三尖瓣系统)预计2H22人体临床。

- 收入预期:2024年预计0.14亿元,2030年有望达20亿元。

盈利预测与费用分析

- 收入拆分:TAVR 2022E收入1.24亿元(yoy 195%),神经介入1.43亿元(yoy 129%),二/三尖瓣2024年开始贡献。

- 毛利率:预计2022-2024年71.2%/71.6%/71.7%,受益TAVR高毛利产品收入占比提升。

- 费用率:销售费用率66%/40%/25%;研发费用率66%/30%/20%;管理费用率47%/40%/25%;规模效应逐步显现。

DCF估值分析

- 关键假设:WACC 11.5%,永续增长率0.5%,税后债务成本5.1%,股权成本12.9%。

- 估值结果:企业价值52.16亿元,股权价值70.03亿元,每股目标价12.03港币。

风险提示

- 疫情相关风险影响手术量;

- TAVR市场渗透率提升缓慢;

- 研发进展不及预期。

总结

核心成长动力清晰,业绩拐点可期

沛嘉医疗2022年上半年表现亮眼,TAVR和神经介入两大业务均实现高速增长。TAVR产品入院加速、医保政策支持及三代产品临床推进,为中长期放量奠定基础;神经介入新品密集获批,下半年有望形成新增长极。公司二/三尖瓣管线布局完善,远期空间广阔。盈利预测显示2024年有望首次实现净利润转正,经营拐点明确。基于DCF估值法,当前股价5.82港币(8月22日收盘价)相对目标价12.03港币具备较大上行空间,维持“买入”评级。投资者需关注疫情波动、市场渗透率提升节奏及研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用