中心思想

医保驱动核心产品爆发式增长,多适应症催化剂构筑长期价值

诺诚健华核心产品奥布替尼在2022年进入国家医保后,销售额呈现显著放量趋势。1H22销售额达2.17亿元,同比增长115%,覆盖医院数量扩展至超过1,000家,反映了医保降价后“以价换量”策略的成功执行。市场数据显示,医保定价年治疗费用约13万元,与泽布替尼(12.4万)相当,远低于伊布替尼(25万),价格优势显著。

公司未来12个月拥有丰富的新适应症获批和临床试验数据读出催化剂。两项新适应症(复发/难治WM和MZL)处于NDA审评中,有望2023年获批。MZL国内存量患者约4-4.5万人,目前无BTK抑制剂获批,上市后将显著扩大市场空间。此外,自免适应症(SLE、MS)和海外临床试验进展也为长期增长提供支撑。

目标价上调反映收入预期改善,但研发投入持续亏损

浦银国际上调2022-24E收入预测11-16%至5.8亿/11亿/17亿元,主因tafasitamab注册路径清晰化及奥布替尼自免适应症里程碑收款预期。DCF估值模型滚动至2023年,得出目标价17.3港元,对应50%潜在升幅,维持“买入”评级。

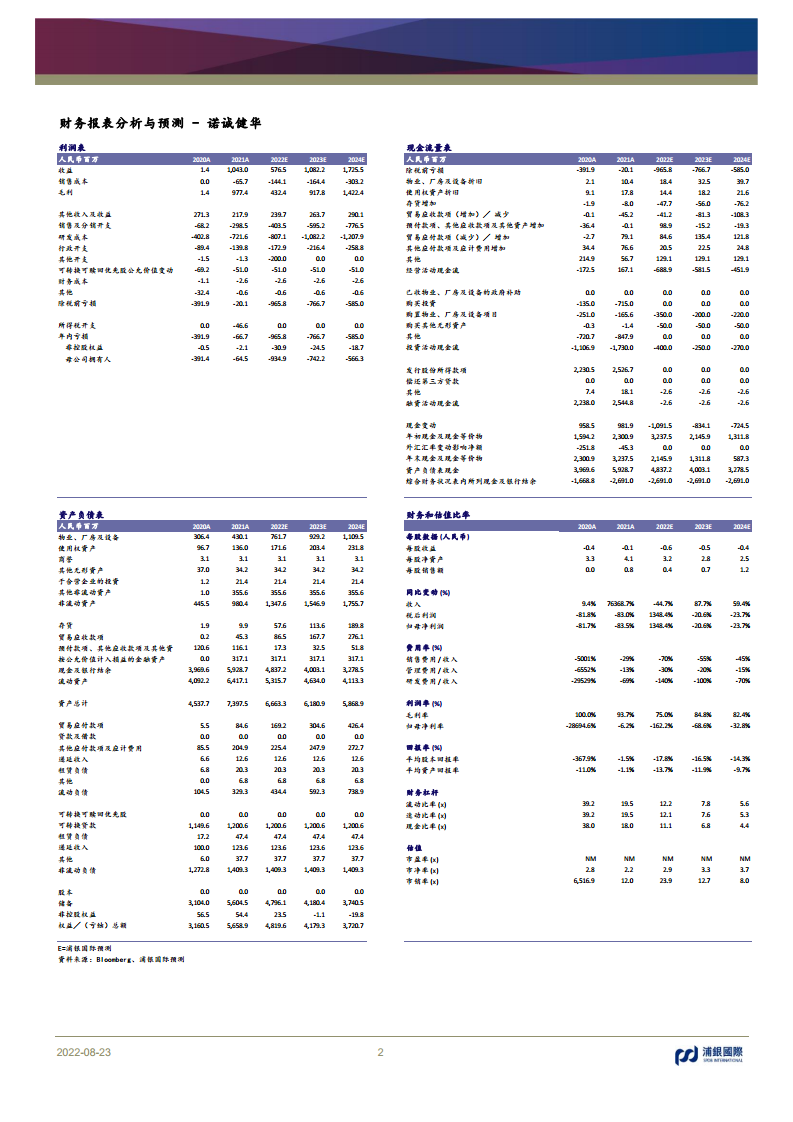

但公司仍处于亏损阶段。2022E归母净亏损预计9.35亿元,归母净利率-162.2%,主要由于高额研发投入(8.07亿元)和销售费用(4.04亿元)。预计2024年亏损窄至5.66亿元,但PS估值仍高达8倍,反映市场对管线价值的定价。

主要内容

1. 1H22业绩回顾:产品收入高速增长,亏损收窄

- 收入结构:1H22总收入2.46亿元,其中奥布替尼销售2.17亿元(占比88.2%),同比增115%。其他收入包括政府补助等。

- 盈利情况:2021年全年归母亏损仅0.65亿元,但2022E亏损预计扩大至9.35亿元,主因研发费用(8.07亿元)和销售费用(4.04亿元)高企。

2. 奥布替尼医保市场表现:以价换量成功,覆盖网络扩大

- 医保定价:年治疗费用13万元,较伊布替尼(25万)低48%,与泽布替尼(12.4万)持平。

- 渠道渗透:销售覆盖面已扩至260多个城市的1,000多家医院,预计2H22环比再增30-35%。

- 适应症进展:两项新适应症(r/r WM、r/r MZL)NDA审评中,预计2023年获批。国内MZL存量患者约4-4.5万人,当前无BTK抑制剂获批,潜在市场增量显著。

3. 后期管线与临床催化剂:多适应症推进,海外布局加速

- 奥布替尼:1)一线CLL/SLL III期入组过半,未来12个月完成;2)一线DLBCL-MCD III期预计2023年中完成入组;3)MS II期全球试验入组将完成,1H23数据读出;4)SLE II期试验12周SRI-4响应率50-64%(不同剂量);5)海外r/r MCL关键II期入组接近尾声。

- tafasitamab(CD19):7月已在海南博鳌首处方;香港上市申请已提交,有望成为第二款商业化产品,获批后大湾区先行使用。

- 其他早期管线:ICP-192(FGFR)和ICP-723(TRK)计划未来12个月内启动注册临床试验;ICP-332(TYK2-JH1)特应性皮炎II期及银屑病II期入组中;ICP-488(TYK2-JH2)完成I期;ICP-189(SHP2)I期结果待出;B05(CCR8)I期首例入组。

4. 财务预测调整与估值:收入上调,亏损收窄,目标价提高

- 预测调整:2022E/2023E/2024E收入分别上调11%/12%/16%至5.76亿/10.82亿/17.26亿元;毛利率维持在75%-85%区间。

- 目标价:DCF模型滚动至2023年,目标价17.3港元(前值16.5港元),对应50%升幅。

- 情景假设:乐观情景(30%概率)目标价21.0港元,假设奥布替尼销售CAGR>95%,峰值超60亿;悲观情景(20%概率)目标价8.4港元,假设CAGR<60%,峰值低于25亿。

5. 风险因素:临床开发失败与疫情延迟

- 主要风险:疫情导致项目延迟;关键临床试验数据不及预期,尤其在自免领域和海外市场;新适应症获批节奏慢于预期;竞争加剧(BTK抑制剂同类产品如百济神州泽布替尼)。

6. 行业与公司覆盖

- 浦银国际覆盖28家医疗公司,其中诺诚健华评级“买入”,目标价17.3港元。行业覆盖包括CRO/CDMO、生物科技、制药、医疗器械等子板块。

总结

本报告对诺诚健华进行了全面分析,核心逻辑在于奥布替尼进入医保后“以价换量”策略的成功执行——2022年上半年销售额同比暴增115%,覆盖医院超1,000家,且医保定价具备显著竞争优势。未来12个月的丰富催化剂(两项新适应症NDA审评、多项关键临床数据读出、tafasitamab商业化启动)为股价提供上行支撑。浦银国际上调2022-24年收入预测,将DCF模型滚动至2023年得出目标价17.3港元,维持“买入”评级,潜在升幅50%。但需警惕研发投入高企导致的持续亏损(2022E净亏损9.35亿元)以及临床开发失败、疫情延迟等风险。整体来看,公司中长期价值取决于奥布替尼适应症拓展的确定性以及后续管线(tafasitamab、FGFR、TRK等)的商业化兑现能力。

微信扫一扫-立即使用

微信扫一扫-立即使用