中心思想

新签订单超预期与战略并购强化增长逻辑

康龙化成2025年三季度业绩展现出正面惊喜,核心驱动力来自新签订单的进一步提速,特别是实验室服务板块的强劲表现。基于此,公司上调了全年收入增速指引至12%-16%,显示其对未来业务增长的信心。此外,公司收购佰翱得的战略举措,旨在强化其生物科学服务能力,有望在中长期吸引更多客户和项目,巩固其市场地位。

核心业务表现亮眼与行业地位稳固

公司核心业务板块表现分化但整体向好。实验室服务受益于生物科学和化学服务的双轮驱动,新签订单增速加快。CMC服务在强劲订单和项目交付支持下实现迅猛增长。来自Top 20药企客户的收入持续高增长,凸显了公司在全球医药研发服务产业链中的核心竞争力和战略拓展的成功。基于此,浦银国际维持“买入”评级,并上调了港股及A股的目标价。

主要内容

三季报业绩:收入与利润表现稳健

- 收入与利润表现:2025年第三季度,公司实现收入36.4亿元人民币(同比增长13.4%,环比增长9.1%),Non-IFRS经调整归母净利润为4.7亿元(同比增长12.9%,环比增长15.9%),两者均基本符合市场预期。

- 利润率分析:三季度毛利率为34.3%,同比持平,环比提升0.6个百分点。Non-IFRS经调整净利率为12.9%,同比基本稳定,但环比显著提升6.3个百分点,显示出运营效率的改善。

新签订单与业务指引:增速加快,预期上调

- 新签订单趋势:2025年前三季度(9M25),公司整体新签订单同比增长超过13%,较上半年的10%以上增速进一步加快,主要得益于实验室服务板块的提速。

- 全年收入指引上调:基于优于预期的实验室服务新签订单增速,公司将2025年全年收入增速指引从此前的10%-15%上调至12%-16%。

- 未来展望:管理层展望2026年,随着海外融资环境恢复和中国资本市场表现强劲,更多中小客户有望恢复,或将带动公司业务增速快于今年。

Top 20客户表现:战略拓展成效显著

在三季度,来自全球Top 20药企客户的收入实现了22.2%的同比增长,尽管增速较上半年有所放缓,但考虑到2024年三季度的高基数,该增速依然强劲。管理层的战略拓展在CMC、实验室服务和生物科学等多个板块均取得了显著成果。

实验室服务:细分业务驱动增长,收购强化能力

- 业务收入与增速:板块三季度收入同比增长14.3%,保持良好势头。其中,生物科学服务收入保持快速增长,新分子类型项目(如ADC、多肽、寡核苷酸)增长强劲;实验室化学收入也实现积极增长。

- 结构变化:2025年前三季度,生物科学服务在板块中的收入占比已稳步提升至56%,化学服务占比下降至44%。板块新签订单同比增长超过12%,增速较上半年加快。

- 战略收购:公司宣布收购佰翱得,其结构分析生物学业务与公司现有业务具有天然协同性。该收购预计将强化公司未来的生物科学服务能力,吸引更多客户,带动实验室服务业务的中长期增长。

CMC服务:收入利润环比提升,展望四季度

- 业绩表现:CMC板块在2025年三季度实现了12.7%的同比增长和29.6%的环比增长,增速较二季度进一步加快,受益于新签订单的强劲增长和更多项目的下半年交付。

- 利润率改善:随着收入规模扩大,CMC业务毛利率实现明显环比提升,同比亦有小幅改善。

- 四季度展望:管理层预计,CMC板块在四季度有望实现收入和毛利率的进一步环比提高。

投资评级与目标价:维持“买入”

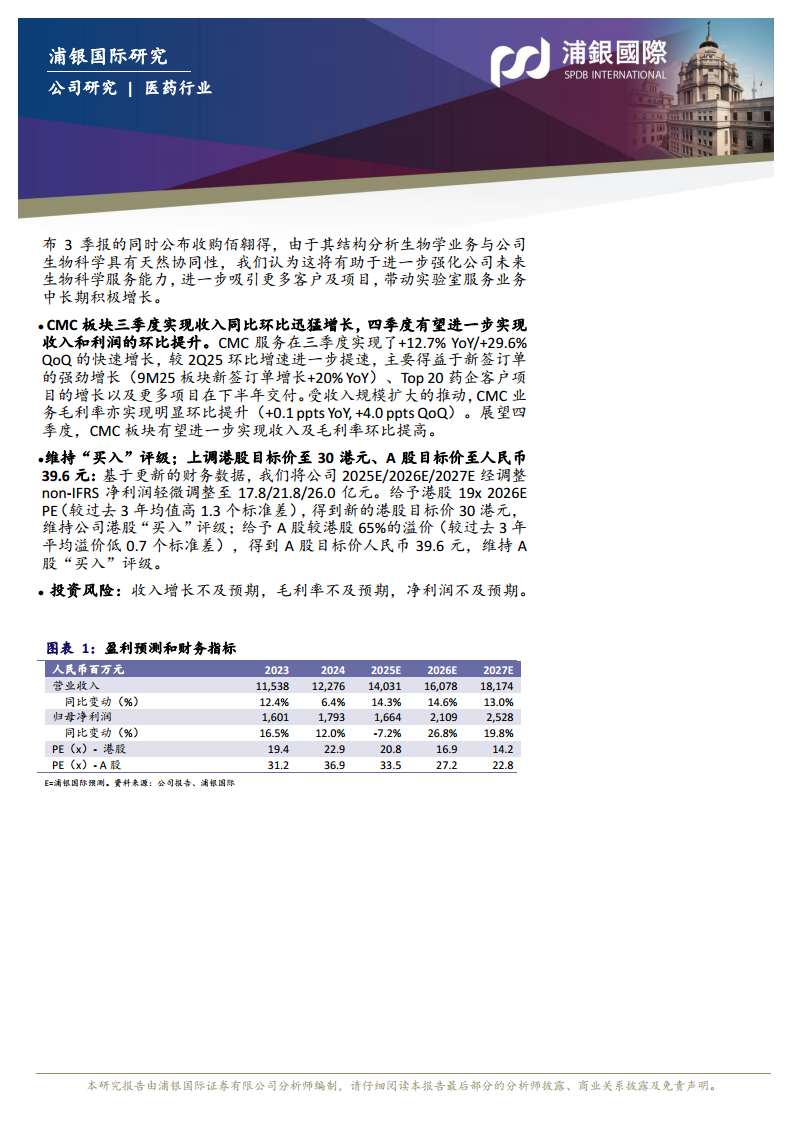

- 盈利预测调整:基于更新的财务数据,浦银国际微调了公司2025-2027年的经调整Non-IFRS净利润预测。

- 目标价与评级:给予港股19倍2026年预期市盈率,目标价上调至30.0港元;给予A股较港股65%的溢价,目标价上调至39.6元人民币。均维持“买入”评级。

总结

本报告深入分析了康龙化成在2025年三季度的财务表现及业务进展。核心结论是,公司在业绩上超出预期,其主要受益于新签订单加速增长,特别是实验室服务板块的强劲表现,促使管理层上调了全年收入指引。同时,对佰翱得的收购被视为一项关键的战略举措,有望增强公司的长期竞争力并吸引更多客户。各大业务板块(实验室服务、CMC服务)均呈现出积极的增长态势,尤其是与Top 20药企的深度合作成效显著。基于这些积极因素,浦银国际维持对康龙化成的“买入”评级,并上调了其港股及A股的目标价。

微信扫一扫-立即使用

微信扫一扫-立即使用