中心思想

业绩超预期,增长动力强劲

- 2025年前三季度(9M25)公司持续经营业务收入同比增长22.5%至人民币324.5亿元,经调整Non-IFRS归母净利润同比增长43.4%至105.4亿元,显著超出市场预期。3Q25单季度持续经营收入同比增长19.7%,环比增长9.4%,主要受小分子D&M及TIDES业务高速增长驱动。

- 新签订单增速再超预期,3Q25新签订单增速约18%(较2Q25的12%提速),在手订单总额达598.8亿元(同比+41.2%),创历史新高,反映下游需求强劲。管理层据此上调2025年全年持续经营收入指引至17%-18%同比增速(此前为425-435亿元,最新上调至435-440亿元),同时维持经调整Non-IFRS归母净利率较2024年进一步提升的指引。

利润率持续提升,非核心剥离强化聚焦

- 经调整Non-IFRS归母净利率在3Q25进一步提升至35.0%(同比+6.6个百分点,环比+2.4个百分点),主要得益于晚期及商业化项目占比增加、生产工艺改进带来的效率提升以及新产能爬坡顺利。Wuxi Chemistry板块3Q25毛利率显著提升至55.2%(同比+7.0个百分点),体现核心业务盈利能力增强。

- 公司于2025年10月24日与高瓴签署协议,出售临床CRO及SMO业务子公司(上海康德弘翼和药明津石),聚焦CRDMO业务模式。该剥离有助于优化资源配置并长期提升利润率。此外,早期业务(如实验室测试、生物学)已出现积极复苏信号,地缘政治摩擦未对运营造成实际影响。

主要内容

1. 2025年前三季度业绩表现

- 9M25总收入328.6亿元(+18.6% YoY),持续经营收入324.5亿元(+22.5% YoY),经调整Non-IFRS归母净利润105.4亿元(+43.4% YoY),均明显优于市场预期。

- 3Q25持续经营收入120.4亿元(+19.7% YoY,+9.4% QoQ),经调整Non-IFRS归母净利润42.2亿元(+42.0% YoY,+16.1% QoQ)。利润率指标:经调整Non-IFRS归母净利率35.0%(同比+6.6ppt,环比+2.4ppt),毛利率驱动因素为晚期项目增加及工艺改进。

2. 核心业务板块分析:小分子D&M与TIDES

- Wuxi Chemistry板块3Q25收入同比+22.7%(环比+8.6%),其中小分子D&M收入同比+9.2%(环比+15.1%),TIDES收入同比+92.1%(环比+19.6%)。TIDES在手订单截至9月底同比+17.1%。

- 3Q25新增3个临床3期项目、4个商业化项目,推动产能利用率提升。Wuxi Chemistry经调整Non-IFRS毛利率达55.2%(同比+7.0ppt,环比+4.9ppt),体现了生产工艺优化和规模化效应。

3. 订单增长与2025年指引上调

- 截至2025年9月底,在手订单598.8亿元(同比+41.2%),主要来自小分子D&M业务新增订单强劲增长,受益于GLP-1、PCSK9、疼痛管理、神经领域、自免领域等热门领域。

- 公司上调2025年持续经营收入指引至17%-18% YoY(原为425-435亿元,现上调至435-440亿元),同时维持经调整Non-IFRS归母净利率提升指引。资本开支(Capex)指引从70-80亿元下调至55-60亿元(付款时间延后),自由现金流指引从50-60亿元上调至80-85亿元。

4. 非核心业务剥离聚焦CRDMO

- 2025年10月24日,公司与高瓴签署协议出售临床CRO及SMO业务(上海康德弘翼处于轻微亏损,9M25净亏损7,545万元;药明津石微盈利,9M25净利润1.6亿元)。剥离有助于长期提升利润率,并加速全球化产能投放。

5. 其他关键更新:早期业务复苏与地缘政治影响

- 早期业务恢复积极信号:实验室测试业务已连续两个季度恢复正增长,3Q25在手订单增速呈双位数;生物学业务今年以来一直同比正增长。资本市场回暖(海外降息、国内二级投融资火热)对客户新订单有带动作用。

- 中美地缘政治:美国药品关税未造成实际影响;美国参议院NDAA版本提及生物安全法案但未点名公司,后续立法不确定性大,目前未影响运营。

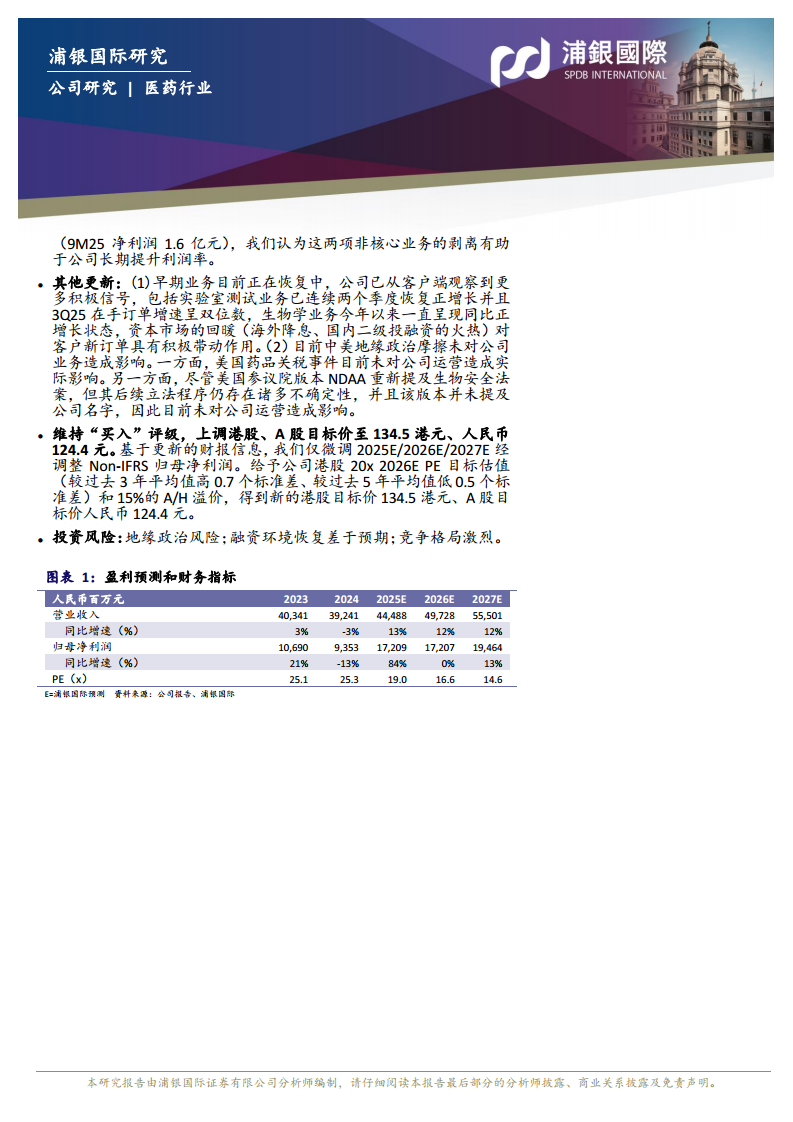

6. 估值与投资建议:维持“买入”,上调目标价

- 基于2025E/2026E/2027E经调整Non-IFRS归母净利润微调,给予港股20x 2026E PE(较过去3年平均高0.7个标准差,较过去5年平均低0.5个标准差)和15%的A/H溢价,得出港股目标价134.5港元、A股目标价人民币124.4元。当前股价港股115.0港元、A股106.6元,潜在升幅约17%。风险提示:地缘政治、融资环境恢复差于预期、竞争激烈。

总结

药明康德3Q25业绩及新签订单增速再次超出市场预期,核心驱动力来自小分子D&M和TIDES业务的高速增长,叠加工艺优化和晚期项目占比提升推动利润率显著改善。在手订单创历史新高,公司上调全年收入增速指引至17%-18%,并维持利润率提升预期。非核心业务的剥离有助于聚焦CRDMO主业并增强长期盈利能力。早期业务出现复苏迹象,地缘政治风险目前可控。基于此,浦银国际维持“买入”评级,上调港股/A股目标价至134.5港元/124.4元人民币,对应潜在涨幅约17%。

微信扫一扫-立即使用

微信扫一扫-立即使用