中心思想

1H22业绩符合预期,但净利润大幅下滑,成本压力持续施压

康师傅控股1H22收入同比增长8.0%至382.17亿元,符合华泰预期;但净利润同比大幅下降38.4%至12.53亿元,主因棕榈油和PET树脂等原材料价格快速上涨导致毛利率收缩2.8个百分点。公司派发特别股息,派息率达199%,反映资产活化进展。管理层维持2022年收入高单位数增长指引,并预计全年净利润(含非经常项目)为人民币25-30亿元。

维持“持有”评级,下调盈利预测以反映下半年成本压力

考虑到饮料板块下半年成本压力上升及茶饮、水销售略弱于预期,华泰下调2022-24年基本EPS 6.4%/1.9%/1.9%至人民币0.50/0.72/0.87。目标价维持13.3港币,基于17.7倍12个月远期PE(较历史均值低0.5个标准差),对应12个月动态EPS人民币0.65。当前股价17.1倍PE,估值合理,维持“持有”评级。

主要内容

业绩概览:1H22核心财务指标

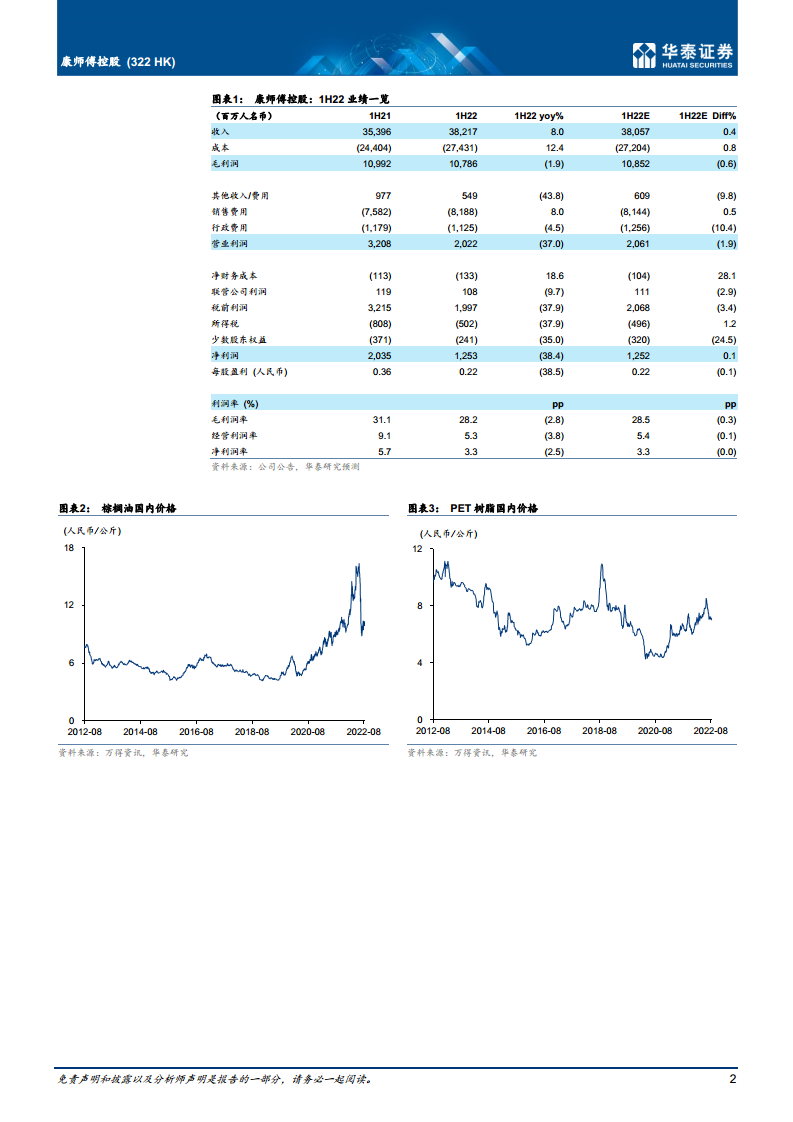

- 收入与利润:1H22收入382.17亿元(同比+8.0%),毛利润107.86亿元(同比-1.9%),净利润12.53亿元(同比-38.4%),符合预期。

- 特别股息:中期特别股息每股6.63美分,对应派息率199%,半年股息率4.0%。

- 全年指引:管理层维持2022年收入高单位数增长,预计全年净利润(含非经常项目)25-30亿元。

收入分析:方便面与饮料板块增长分化

- 方便面板块:销售额同比增长6.5%,受益于疫情封控囤货;碗面/高端袋面收入分别增长6.4%/9.0%,但酸菜面食品安全丑闻拖累部分销售,由其他口味弥补。

- 饮料板块:销售额同比增长9.1%,一季度快速增长部分抵消二季度出行减弱影响;即饮茶/水/果汁/碳酸饮料分别增长4.1%/9.3%/18.8%/11.0%。

- 提价措施:为应对成本上涨,公司对经典方便面、中价面、大包装面、大包装饮料及碳酸饮料进行提价。

利润率分析:原材料成本上涨压缩毛利率

- 毛利率:1H22整体毛利率28.2%(同比-2.8pp),方便面/饮料毛利率分别为20.6%/32.1%(同比-3.3pp/-2.6pp)。

- 成本驱动:棕榈油和PET树脂国内平均价格分别同比上涨63%和25%(Wind数据),部分被涨价和产能利用率提升缓解。

- 费用控制:经营费用率同比-0.4pp至24.4%,管理费用下降。

- 净利润率:净利润率3.3%(同比-2.5pp),净利润下滑38.4%。

盈利预测更新:下调净利润预期

- 收入预测:2022-24年收入基本维持不变,分别为802.03/855.10/902.65亿元(同比+8.3%/+6.6%/+5.6%)。

- 净利润预测:下调2022-24年净利润6.4%/1.9%/1.9%至27.85/40.71/48.96亿元,主因茶饮及水销售略弱、下半年饮料成本压力上升。

- 调整细节:毛利润率微降,经营利润率小幅压缩。

估值方法:目标价13.3港币,基于PE折价

- 估值基准:目标价13.3港币对应12个月动态EPS人民币0.65及17.7倍远期PE,较历史均值(19.0倍)低0.5个标准差,反映原材料成本压力。

- 当前交易:股价对应17.1倍12个月远期PE,较历史均值折让10%,估值合理。

风险提示:下行与上行风险

- 下行风险:市场竞争激化、食品安全问题、天气不利因素。

- 上行风险:饮料销售复苏强劲、产品提价、原材料价格趋缓。

总结

康师傅控股1H22业绩符合预期,收入增长稳健但净利润因原材料成本快速上涨而大幅下滑39%。公司通过提价和费用控制部分缓解压力,但下半年成本压力持续,尤其是饮料板块。华泰下调2022-24年净利润预测,维持“持有”评级及13.3港币目标价,基于17.7倍远期PE(较历史均值折价)。当前估值合理,后续需关注原材料价格走势、提价效果及饮料销售复苏情况。

微信扫一扫-立即使用

微信扫一扫-立即使用