中心思想

业绩高增长与核心业务表现

药康生物2022年上半年实现营收2.50亿元,同比增长40.29%,归母净利润同比增长76.16%,扣非净利润同比增长42.20%,业绩增长动力强劲。核心业务商品化小鼠销售和功能药效业务分别实现46.14%和99.96%的高速增长,经营稳健性在疫情扰动下得到验证,公司凭借行业领先的品系资源库持续强化市场地位。

创新研发与国际化战略推进

公司通过“斑点鼠”“药筛鼠”等研发项目快速扩充新品系,人源化小鼠品系库及野生鼠品系推出速度领先行业,技术创新能力持续夯实。海外市场拓展加速,2022年上半年海外收入同比增长98.40%,客户拓展超60家,国际化布局有望打开新的增长空间,公司整体呈现“创新+国际化”双轮驱动的发展格局。

主要内容

事项

公司发布2022年半年报,实现营收2.50亿元,同比增长40.29%;归母净利润8164万元,同比增长76.16%;扣非净利润5442万元,同比增长42.20%。核心财务指标超出预期,显示公司经营韧性及成长性。

评论

- 核心业务增长稳定:商品化小鼠销售业务营收1.60亿元,同比增长46.14%;功能药效业务营收4641万元,同比增长99.96%。尽管疫情导致物流中断,多地布局保障了生产经营基本正常,业务恢复迅速。

- 研发项目进展顺利:“斑点鼠”项目新增品系超1000个,累计品系超19,000个;“药筛鼠”人源化小鼠品系库启动400余个项目;推出750胖墩鼠和765聪明鼠两个野生鼠品系,新品系推出速度全行业领先,满足客户创新需求。

- 海外业务推进迅速:海外BD团队扩至16人,同比增长超100%;通过品系授权扩大品牌影响力;新拓展海外客户超60家,海外收入2487.31万元,占营收9.93%,同比增长98.40%。海外小鼠售价高、市场空间广阔,增长潜力显著。

投资建议

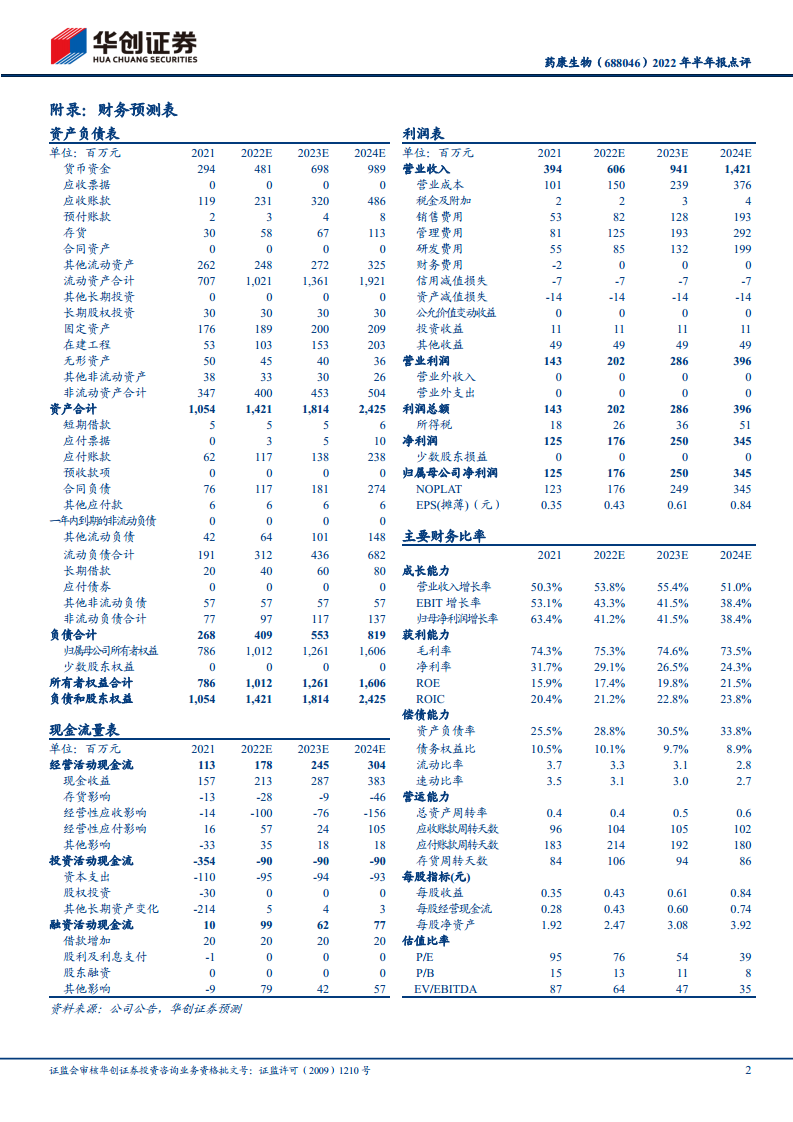

维持“推荐”评级,预计2022-2024年营收分别为6.06、9.41、14.21亿元,同比增长53.8%、55.4%、51.0%;归母净利润分别为1.76、2.50、3.45亿元,同比增长41.2%、41.5%、38.4%。基于DCF估值,合理市值152.89亿元,对应目标价37.29元。

风险提示

小鼠模型行业技术升级迭代风险、知识产权保护风险、基因编辑技术授权不确定性、生产运营风险、行业发展不及预期等。

总结

药康生物2022年上半年核心业务商品化小鼠与功能药效均实现高速增长,研发项目持续推出新品系,技术创新能力巩固行业领先地位;海外业务推进迅速,收入同比接近翻倍,市场空间广阔。公司依托品系资源库优势和“创新+国际化”策略,业绩有望持续高增长。机构维持“推荐”评级,目标价37.29元,财务预测显示未来三年营收和利润复合增长率超过40%。同时需警惕行业技术迭代、知识产权保护、生产运营等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用