中心思想

利润端持续加速增长,软镜业务成为核心增长引擎

开立医疗2022年上半年业绩表现强劲,归母净利润同比增长60.3%,其中第二季度增速提升至69.7%,展现出显著的盈利改善趋势。在超声业务海外市场引领增长的同时,内窥镜业务中的软镜收入同比增速高达约70%,成为公司收入增长的核心驱动力。

控费降本成效显著,现金流质量大幅提升

公司三项费用率(销售、管理、研发)均同比下降,规模效应逐步显现,叠加经营性现金流净额同比大增92.2%,反映出公司运营效率与财务健康度的双重优化。基于此,华泰研究维持“买入”评级,上调目标价至48.40元。

主要内容

公司控费降本成效明显,现金流显著改善

无二级目录

1H22毛利率为65.2%,同比微降0.4个百分点,但销售/管理/研发费用率分别为22.3%/5.1%/18.8%,同比分别下降3.4/1.3/0.9个百分点,主因控费降本与规模效应显现。1H22经营性活动现金流量净额达1.50亿元,同比增长92.2%,现金流情况显著改善。

超声:海外市场领衔增长,看好高端产品持续放量

无二级目录

彩超1H22实现收入5.43亿元(同比+25.6%),海外增速略快于国内(海外同比约+30%,国内超20%),受益于海外疫情管控放松后的需求反弹。展望全年,预计国内医疗新基建与医院新改建热潮将推动高端超声产品S60、P60放量,全年超声收入有望实现15%以上同比增长。重磅在研新品血管内超声(IVUS)已进入技术审评,预计2H22国内获批,将进一步补齐产品线。

内窥镜:软镜高速增长,疫情短期影响不改威尔逊长期向好趋势

无二级目录

内窥镜及镜下治疗器具1H22实现收入2.72亿元(同比+51.5%),其中:

1)软镜:1H22收入同比增速约70%(国内外增速接近),受益于HD550等高端产品放量,全年预计约50%同比增长;

2)威尔逊(子公司):1H22收入2261万元(同比-31.4%),主因国内局地疫情负面影响,预计全年收入同比略有增长;

3)硬镜:2K/4K硬镜产品力强,已实现小规模销售,全年预计实现4000-5000万元收入。

总结

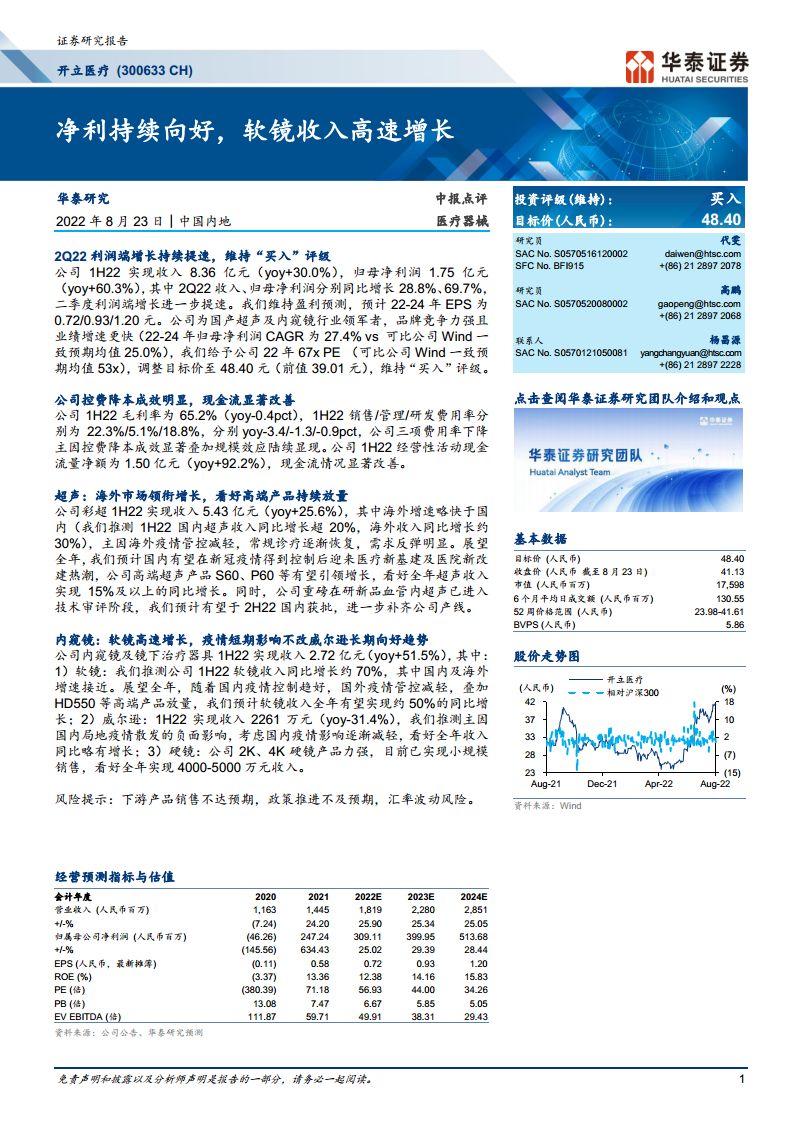

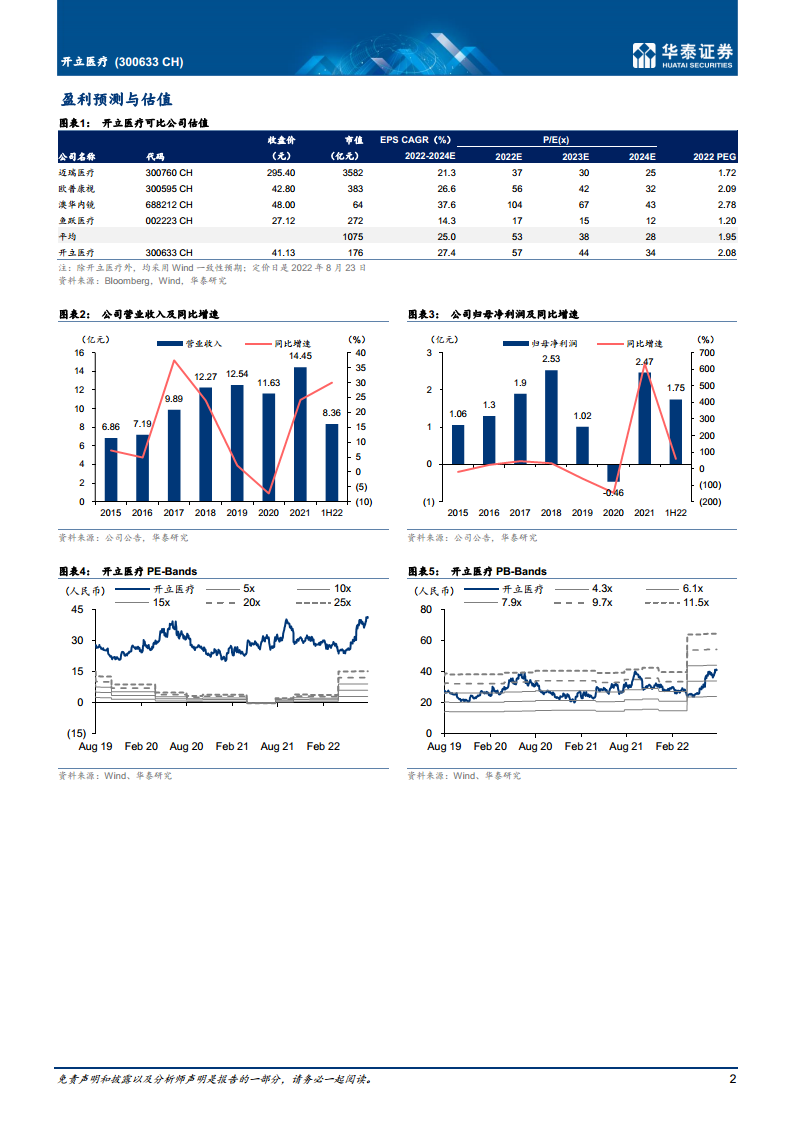

开立医疗2022年中报展现出强劲的利润增长与业务结构优化:归母净利润增速达到60.3%,远超收入增速(30.0%),主要得益于费用率下降与规模效应。分业务看,超声业务在海外需求复苏与高端产品放量下保持稳健增长;内窥镜业务中软镜成为最大亮点,收入同比增速高达约70%,带动整体内窥镜收入增长超50%。尽管子公司威尔逊受疫情影响短期承压,但全年有望恢复增长。公司财务指标全面向好,经营性现金流大幅改善,盈利预测显示2022-2024年归母净利润CAGR达27.4%,高于可比公司均值。华泰研究基于此给予公司22年67倍PE(可比均值53倍),上调目标价至48.40元,维持“买入”评级。风险提示包括下游销售不及预期、政策推进及汇率波动。

微信扫一扫-立即使用

微信扫一扫-立即使用