中心思想

疫情冲击短期业绩,复苏趋势明确

- 1H22业绩增速放缓:公司实现收入5.75亿元(同比+7.3%),归母净利润0.47亿元(同比+13.7%),增速低于预期,主要因防疫政策收紧导致医院端患者量下滑,以及伽马刀收入确认有限。

- 下半年复苏驱动明确:看好下半年医院板块诊疗恢复、设备经销服务起量,预计全年收入增速超10%,维持“买入”评级。

- 盈利预测下调但估值合理:考虑疫情对1H22收入的影响,下调2022-2024年摊薄EPS至0.25/0.40/0.54元(前值0.32/0.48/0.65元),基于可比公司2022年PE 57倍,给予目标价14.25元。

主要内容

1H22业绩概览:收入利润增速放缓,疫情影响为主因

- 收入与利润:1H22实现收入5.75亿元(yoy +7.3%),归母净利润0.47亿元(yoy +13.7%),增速放缓。

- 核心拖累因素:1)疫情下医院端患者量下滑;2)设备板块伽马刀确认收入有限。

- 下半年展望:医院逐步复苏及设备经销服务起量,预计全年收入增速超10%。

医院业务分析:存量医院承压,增量医院贡献增量

存量医院:1H22收入增速明显放缓,看好2H22恢复

- 整体表现:医院板块1H22收入5.16亿元(yoy +0.46%),受门诊/住院量影响显著。

- 重点医院:友谊医院1H22收入2.21亿元(yoy +2.0%),看好全年增速恢复10%+,驱动因素为三甲升级后患者爬坡及床位数拓展;重庆友方1H22收入0.44亿元(yoy +4.9%),聚焦放疗,新入驻TOMO刀和PET-CT设备支撑全年稳健。

增量医院:广慈稳健,托管医院贡献增量收入

- 苏州广慈:1H22收入2.44亿元(yoy +3.1%),看好全年稳健增长,驱动因素为三甲升级、引入放疗及微创日间手术服务,未来II期投产有望提速。

- 托管医院:永慈及运城上半年分别贡献超300万/1100万托管收入(5%托管费率),预计全年合计贡献约5000万托管收入。

- 战略展望:持续聚焦五大经济圈,推进“1+N”区域旗舰医疗中心战略,具备体外医院整合与第三方并购预期。

医疗器械业务分析:经销服务领衔,产品线拓充

- 整体表现:器械板块1H22收入0.58亿元(yoy +172.3%),主要来自经销业务(伽马刀仅贡献1台收入)。

- 增长驱动:1)经销服务持续提速,伽马刀配置证问题解决后订单转化;2)逐步拓充预防、诊断、康复产品线。

- 未来增量:自研头体一体刀、直线加速器等上市有望贡献2-3年增量。

盈利预测与估值调整:下调EPS,维持买入评级

盈利预测调整

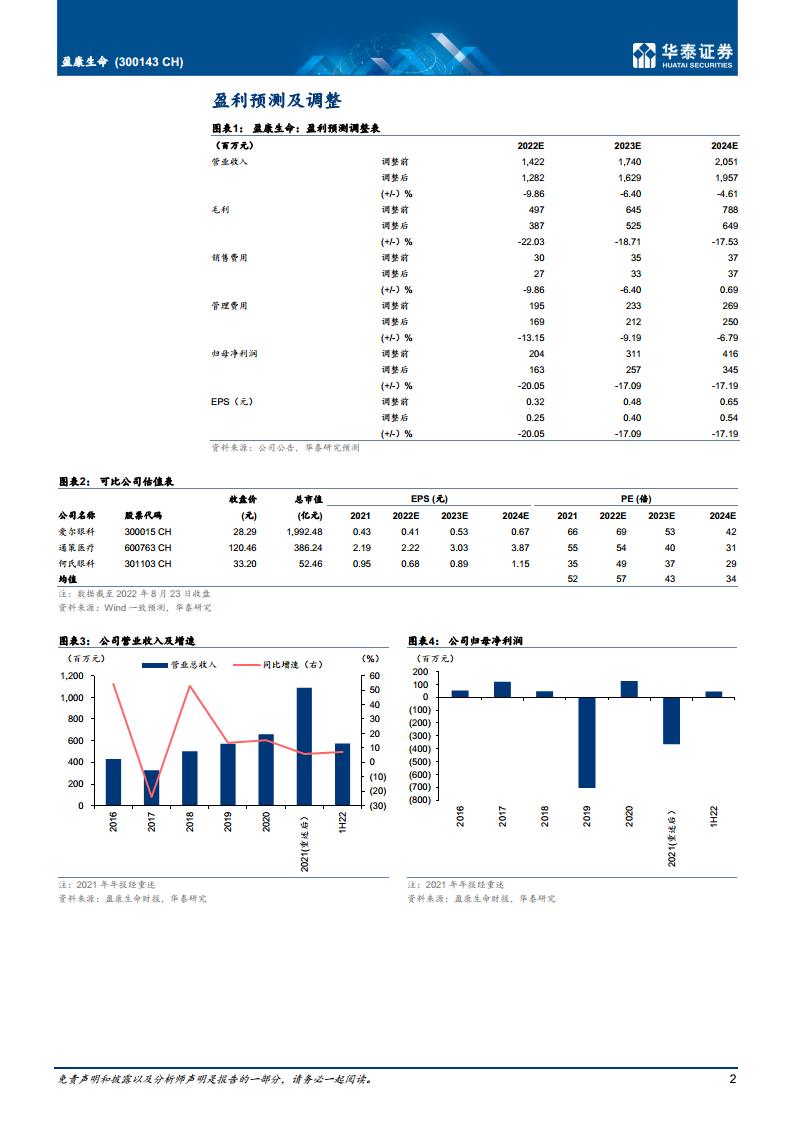

- 收入与利润:下调2022-2024年营业收入至12.82/16.29/19.57亿元(前值14.22/17.40/20.51亿元),下调归母净利润至1.63/2.57/3.45亿元(前值2.04/3.11/4.16亿元)。

- EPS调整:下调2022-2024年摊薄EPS至0.25/0.40/0.54元(前值0.32/0.48/0.65元)。

估值与投资建议

- 目标价:给予2022年PE 57倍(与可比公司Wind一致预期一致),目标价14.25元(前值14.72元)。

- 评级:维持“买入”评级。

- 风险提示:医院新建或并购节奏不达预期、设备新品研发上市和销售延迟、疫情影响院端患者量。

总结

盈康生命2022年上半年受疫情影响,医院诊疗量与伽马刀收入确认承压,导致收入与利润增速放缓。但公司核心逻辑未变:存量医院(友谊、重庆友方)有望下半年恢复,增量医院(苏州广慈、托管医院)持续贡献,器械板块经销服务高增且产品线拓展可期。华泰证券略下调盈利预测,但基于2022年可比公司PE 57倍,维持“买入”评级,目标价14.25元。需关注疫情反复、医院扩张及设备上市进度风险。

微信扫一扫-立即使用

微信扫一扫-立即使用