中心思想

业绩符合预期,双轮驱动格局清晰

华兰生物2022年中报业绩符合市场预期,核心驱动力来自疫苗业务的爆发式恢复与血制品业务的稳健增长。报告期内公司实现营业收入23.49亿元,同比增长82.32%,归母净利润5.83亿元,同比增长27.49%。业绩增长主要得益于四价流感疫苗自5月起提前取得批签发并销售,叠加南方夏季流感高峰催化,疫苗板块收入10.56亿元,实现从无到有的弹性释放;而血制品板块受短期新冠疫情影响静丙收入下滑,但新浆站获批及十四五浆站规划落地为中长期采浆量增长奠定基础。整体来看,公司凭借血制品与疫苗双主业协同,在行业复苏周期中展现出较强成长韧性。

疫苗业务弹性释放,血制品打开成长空间

公司2022年上半年业绩核心亮点在于流感疫苗的恢复性放量。中检院数据显示,截至6月底公司四价流感疫苗共获批签发64个批次(成人剂型52批次、儿童剂型12批次),预计确认收入约850万支,而2021年上半年无批签发。南方城市夏季流感高峰进一步刺激了终端接种需求,同时新冠疫苗接种率高企降低了对流感疫苗的接种挤兑,为全年放量提供支撑。血制品方面,2022H1实现收入12.81亿元,同比增长0.71%,其中白蛋白收入4.75亿(+0.45%),静丙收入3.39亿(-11.75%),毛利率均有所下降。但公司成功获批4家新浆站(河南3家、重庆1家),为自2018年以来首次获批新设浆站,十四五期间有望持续受益于河南、重庆区域优势,打开采浆量成长空间,扭转十三五浆站审批趋严的困局。

主要内容

事件:中报发布,营收利润双增

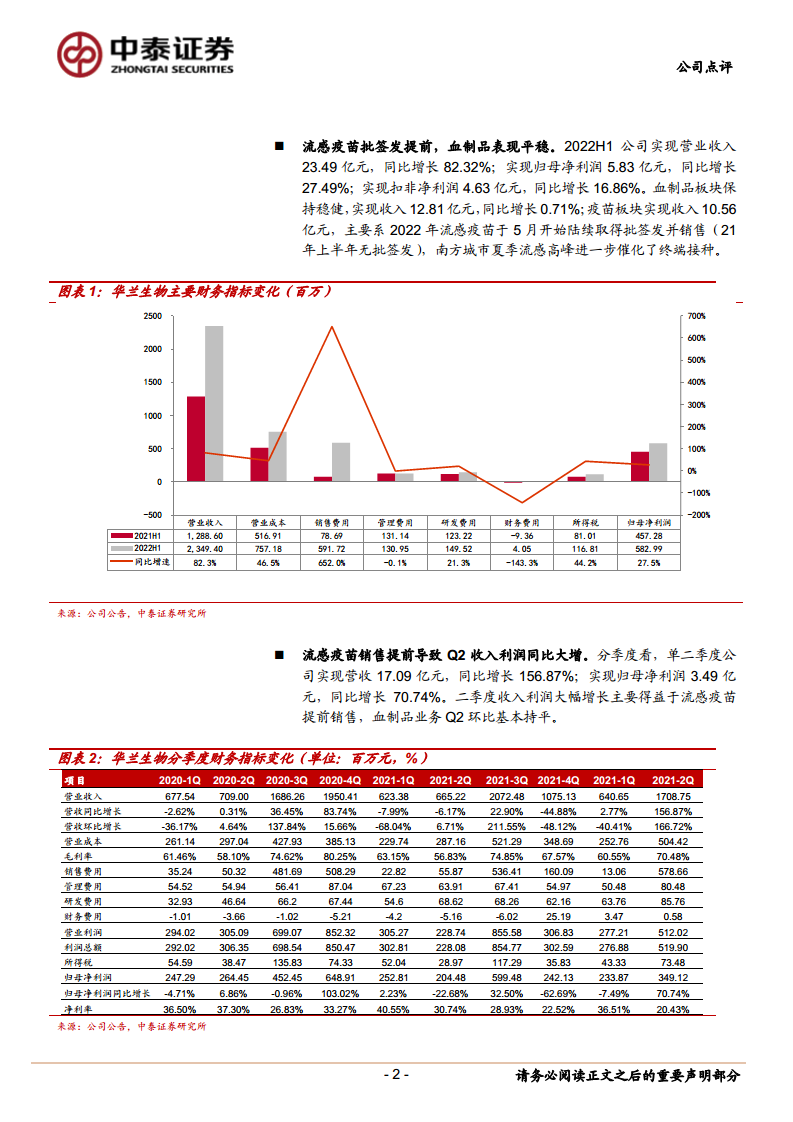

公司发布2022年中报:报告期内实现营业收入23.49亿元,同比增长82.32%;归母净利润5.83亿元,同比增长27.49%;扣非净利润4.63亿元,同比增长16.86%。分季度看,Q2单季营收17.09亿元(+156.87%),归母净利润3.49亿元(+70.74%),主要系流感疫苗提前销售推动。2022H1血制品收入12.81亿元(+0.71%),疫苗收入10.56亿元(2021H1无),两大业务互补性强,整体业绩表现符合预期。

疫苗业务:四价流感疫苗提前放量,全年恢复性增长可期

2022H1流感疫苗批签发及销售情况

2022年流感疫苗自5月起陆续取得批签发,而2021年上半年无批签发。中检院数据显示截至6月底公司四价流感疫苗共获批签发64个批次,其中成人剂型52个批次、儿童剂型12个批次。预计上半年流感疫苗确认收入约850万支。

南方夏季流感催化需求,新冠接种挤兑趋弱

南方城市夏季流感高峰进一步催化了终端接种意愿。当前新冠疫苗接种率已经较高,预计下半年对流感疫苗的接种挤兑将趋弱,2022年全年流感疫苗有望实现恢复性放量。长期看,流感疫苗认知度提升将推动渗透率持续提高,公司作为四价流感疫苗龙头有望保持较快增长。

血制品业务:新浆站获批,成长性打开

主要产品收入及毛利率变化

2022H1血制品收入12.81亿元(+0.71%),毛利率52.54%(-7.07pp):白蛋白收入4.75亿(+0.45%),毛利率50.70%(-6.87pp);静丙收入3.39亿(-11.75%),毛利率51.95%(-8.13pp);其他血制品收入4.67亿(+12.31%),毛利率54.84%(-6.66pp)。毛利率下降主因产品结构变化及成本端扰动。

新浆站获批及十四五规划展望

2022H1公司获批4家新浆站(信阳市潢川县、洛阳市伊川县、商丘市夏邑县、周口市商水县),为2018年以来首次获批新设浆站。十三五期间全行业浆站审批趋严,血制品板块成长受限;22-23年各省十四五浆站规划将陆续落地,公司在河南、重庆优势突出,有望获批多个新浆站,打开采浆量成长空间,支撑中长期收入增长。

财务分析:销售费用大增,应收账款增长明显

销售费用大幅增长

2022H1销售费用5.92亿元(同比+651.96%),费用率25.19%(+19.08pp)。流感疫苗销售高峰通常在下半年,但2022年上半年疫苗提前销售导致相应推广服务费大幅增加。

管理费用与研发费用

管理费用1.31亿元(同比-0.15%),费用率11.94%(+1.76pp);研发费用1.50亿元(同比+21.33%),费用率6.36%(-3.20pp),系收入增速更快所致。

存货与应收账款

2022H1期末存货余额15.81亿元,占资产比重10.82%(-4.97pp);应收账款及票据25.52亿元,同比增长136.67%,占收入比重108.64%,主要因Q2起流感疫苗集中生产发货,回款滞后。

盈利预测与投资建议

根据中报调整盈利预测:预计2022-2024年营业收入分别为59.50、74.10、87.54亿元,同比增长34.11%、24.54%、18.14%;归母净利润分别为18.58、24.02、28.72亿元(调整前为20.85、25.36、30.69亿元),同比增长43.03%、29.27%、19.57%。公司是血制品龙头之一,四价流感疫苗认知度提升带来持续较快放量,维持“买入”评级。主要财务指标显示:2022E PE 19.24倍,PB 3.58倍;2023E PE 14.88倍;ROE分别为18.64%、20.63%、20.87%。

风险提示

主要风险包括:血制品价格波动风险(采浆量变化或致供需失衡);采浆量不及预期风险(新冠疫情反复影响人流量);四价流感疫苗竞争加剧风险(未来3年在研厂家逐步获批);单抗业务研发进度不及预期风险(在研单抗大品类,竞争激烈,临床周期长)。

总结

华兰生物2022年中报业绩符合预期,核心增长驱动力为流感疫苗的恢复性放量:2022H1疫苗收入10.56亿元,实现从无到有的突破,南方夏季流感高峰叠加新冠接种挤出效应减弱,全年有望持续放量;血制品收入12.81亿元,虽短期静丙下滑,但新获批4家浆站及十四五浆站规划落地,长期采浆量成长空间打开。财务层面,销售费用率因疫苗提前销售大幅提升至25.19%,应收账款占比提高至108.64%(回款滞后),但整体盈利质量仍稳健。盈利预测显示2022-2024年归母净利润CAGR约30.1%,当前估值对应2022年PE 19.24倍,具备安全边际。风险点集中于血制品价格波动、采浆不及预期、四价流感疫苗竞争加剧及单抗研发不确定性。总体来看,公司凭借血制品和疫苗双主业协同,有望在行业复苏周期中持续受益,维持买入评级。

微信扫一扫-立即使用

微信扫一扫-立即使用