中心思想

主业增长稳健,创新药驱动结构优化

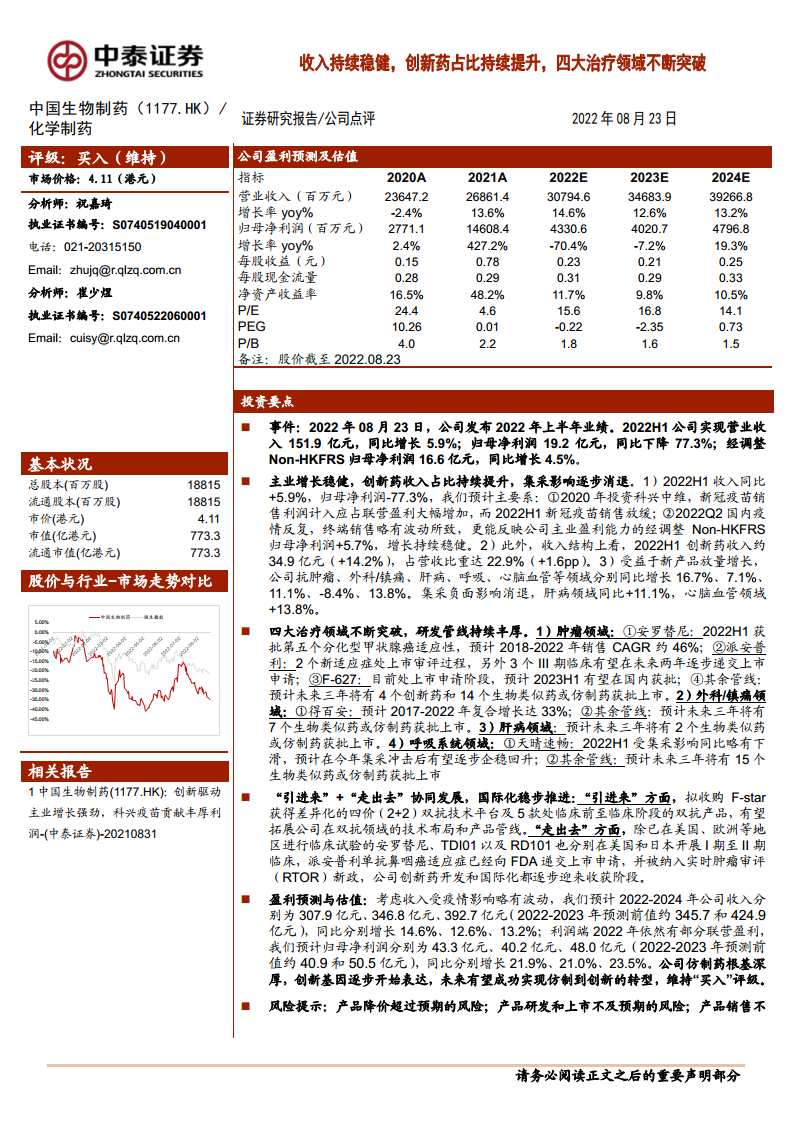

- 2022年上半年,中国生物制药主业收入达151.9亿元,同比增长5.9%,经调整Non-HKFRS归母净利润增长5.7%,显示核心业务持续稳健。

- 创新药收入34.9亿元,同比增长14.2%,占营收比重提升至22.9%(+1.6pp),成为收入增长的核心引擎。

- 集采负面影响逐步消退,抗肿瘤、外科/镇痛、肝病、心脑血管等领域均实现正增长,肝病及心脑血管领域分别同比增长11.1%和13.8%,验证了仿制药品种结构优化的成效。

研发管线丰厚,国际化稳步推进

- 公司保持高强度研发投入,2022H1研发支出占收入比达14.4%,未来三年计划约79款产品上市。

- 四大治疗领域(肿瘤、外科/镇痛、肝病、呼吸系统)均有多个创新药及仿制药处于临床后期或上市阶段,管线储备丰富。

- 国际化战略通过“引进来”(收购F-star获得双抗平台)与“走出去”(安罗替尼、派安普利等海外临床试验)协同推进,创新药出海逐步进入收获期。

主要内容

主业增长稳健,创新药收入占比持续提升,集采影响逐步消退

(无明确二级目录,不呈现段落总结)

四大治疗领域不断突破,研发管线持续丰厚

- 肿瘤领域:安罗替尼新增第五个适应症(分化型甲状腺癌),2018-2022年销售CAGR约46%;派安普利多个适应症处于上市审评或III期临床;F-627预计2023H1国内获批;未来三年预计4个创新药和14个生物类似药/仿制药获批。

- 外科/镇痛领域:得百安2017-2022年复合增长达33%;未来三年预计7个生物类似药或仿制药获批。

- 肝病领域:天晴甘美增长强劲,未来三年预计2个生物类似药或仿制药获批。

- 呼吸系统领域:天晴速畅短期受集采影响但有望企稳;TDI01等创新药处于I/II期临床;未来三年预计15个生物类似药或仿制药获批。

“引进来”+“走出去”协同发展,国际化稳步推进

- “引进来”:拟以1.6亿美元收购F-star,获得四价双抗技术平台及5款临床前至临床阶段产品,核心项目FS118(头颈癌、NSCLC等)处于临床II期,拓展双抗领域布局。

- “走出去”:安罗替尼、TDI01、RD101在美国和日本开展I/II期临床;派安普利单抗鼻咽癌适应症已向FDA递交上市申请,并被纳入实时肿瘤审评(RTOR)新政,国际化进程加速。

盈利预测与投资建议

(无明确二级目录,不呈现段落总结)

- 预计2022-2024年收入分别为307.9/346.8/392.7亿元,同比增长14.6%/12.6%/13.2%;归母净利润分别为43.3/40.2/48.0亿元。维持“买入”评级。

风险提示

- 产品降价超过预期的风险:仿制药集采及创新药医保动态调整可能带来降价压力,但多数品种竞争格局较好。

- 产品研发和上市不及预期的风险:研发周期长、不确定性高,存在审批延迟或失败可能。

- 产品销售不及预期的风险:疾病谱变化或用药习惯改变可能导致销售峰值低于预期。

- 政策不确定性的风险:临床审评、医保支付等政策快速变革,存在不确定性。

总结

中国生物制药2022年上半年主业增长稳健,创新药收入占比提升至22.9%,集采影响逐步消退,四大治疗领域(肿瘤、外科/镇痛、肝病、呼吸系统)研发管线持续丰富,未来三年预计79款产品上市。国际化方面,通过收购F-star强化双抗技术平台,多个创新药海外临床推进顺利,派安普利单抗获得FDA RTOR资格,国际化进入收获期。盈利预测显示收入与利润保持稳健增长,公司仿制药根基深厚,创新转型加速,建议维持“买入”评级,但需关注产品降价、研发、销售及政策不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用