中心思想

业绩符合预期,二倍体狂苗产能释放驱动增长

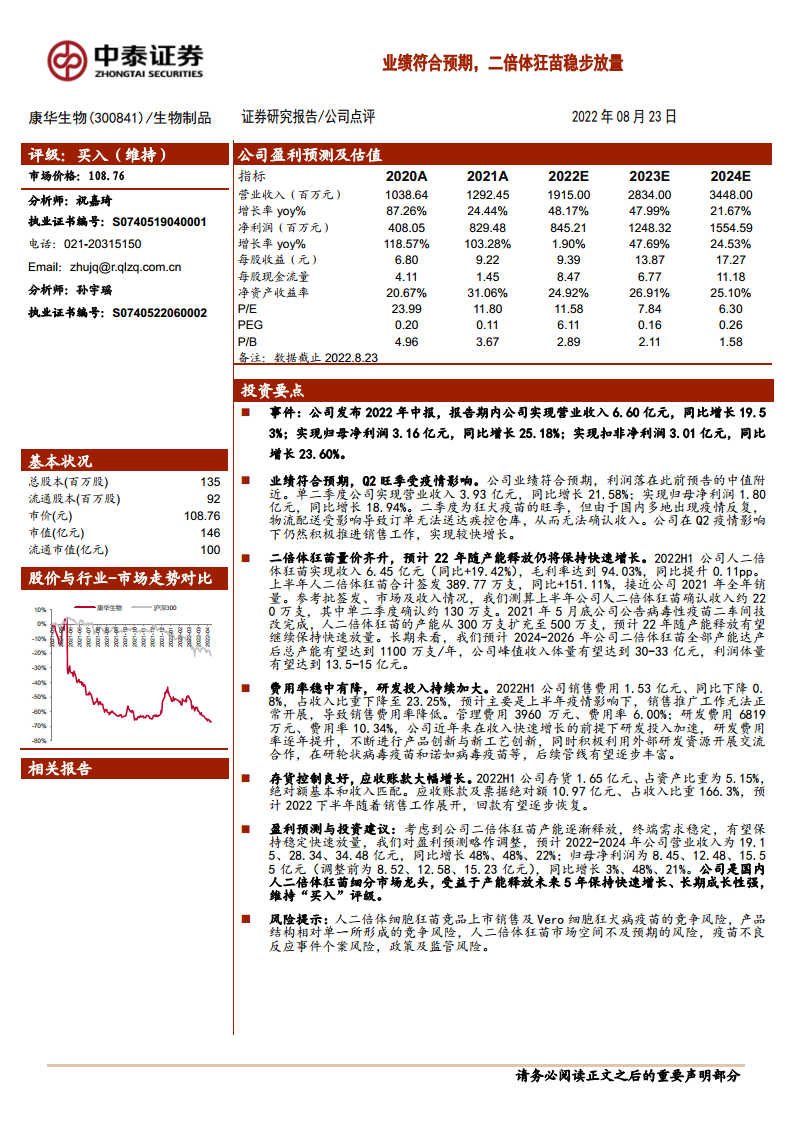

- 公司2022年上半年实现营收6.60亿元(同比+19.53%),归母净利润3.16亿元(同比+25.18%),业绩符合预期。二季度受疫情扰动仍实现较快增长,经营韧性凸显。

- 核心产品人二倍体狂苗量价齐升,2022H1收入6.45亿元(同比+19.42%),批签发量同比大幅增长151%,接近2021年全年水平。产能从300万支扩至500万支,预计2022年随产能释放保持快速放量,峰值产能有望达1100万支/年。

- 研发投入持续加大,2022H1研发费用率10.34%,在研轮状病毒疫苗、诺如病毒疫苗等管线逐步丰富。费用率稳中有降,销售费用率降至23.25%,管理费用率6.00%,盈利能力稳健。

- 维持“买入”评级,预计2022-2024年归母净利润分别为8.45、12.48、15.55亿元,对应PE 11.58、7.84、6.30倍。

主要内容

报告结构与关键分析

2022H1 业绩符合预期

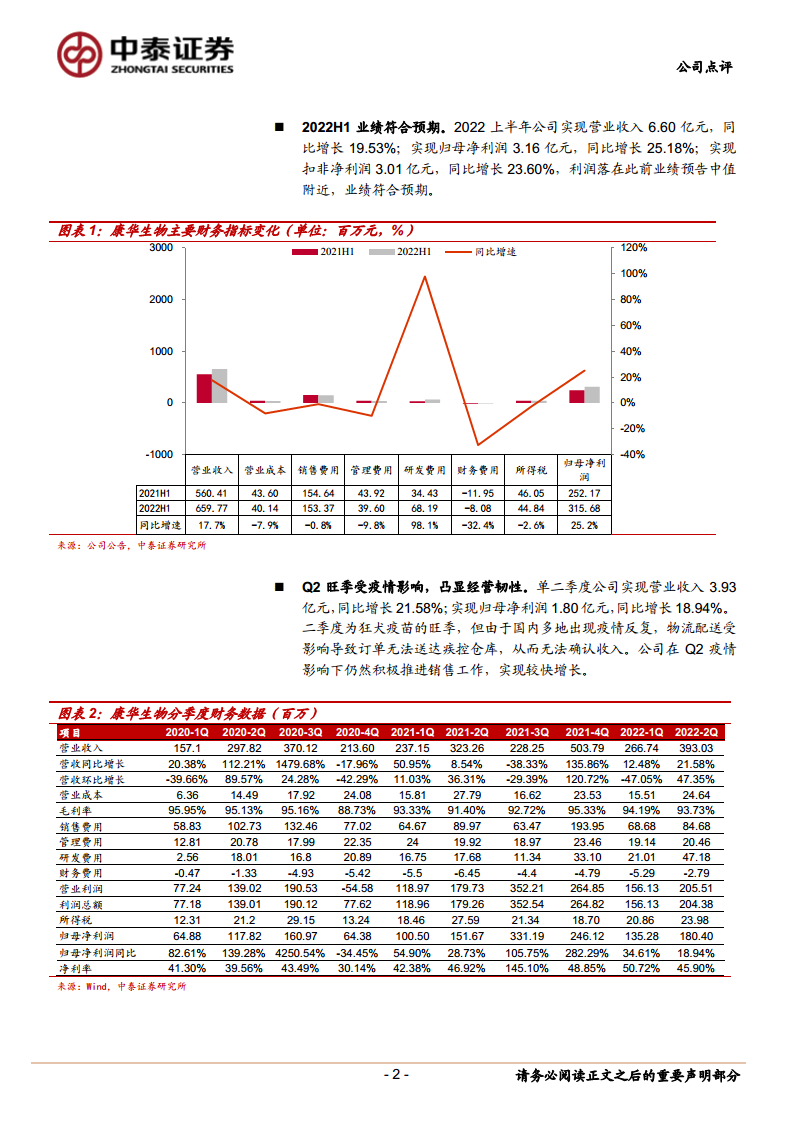

- 核心财务指标变化:营收6.60亿元(+19.53%),归母净利润3.16亿元(+25.18%),扣非净利润3.01亿元(+23.60%)。

Q2 旺季受疫情影响,凸显经营韧性

- 单二季度营收3.93亿元(+21.58%),归母净利润1.80亿元(+18.94%)。疫情导致物流配送受阻,但公司积极推动销售实现增长。

存货控制良好,应收账款大幅增长

- 2022H1存货1.65亿元,占资产比重5.15%,与收入匹配;应收账款及票据10.97亿元,占收入比重166.3%,预计下半年回款逐步恢复。

费用率稳中有降,研发投入持续加大

- 销售费用率23.25%(同比-0.8%),管理费用率6.00%,研发费用率10.34%(逐年提升),在研管线包括轮状病毒疫苗、诺如病毒疫苗等。

二倍体狂苗量价齐升,预计22年随产能释放仍将保持快速增长

- 2022H1人二倍体狂苗收入6.45亿元(同比+19.42%),毛利率94.03%;批签发389.77万支(+151%);产能已扩至500万支,预测至2024-2026年峰值产能达1100万支/年,收入体量有望达30-33亿元。

风险提示

- 人二倍体细胞狂苗竞品上市销售及Vero细胞狂犬病疫苗的竞争风险:多家企业申请临床试验,Vero苗仍为主流,批签发占比提升存不确定性。

- 产品结构相对单一所形成的竞争风险:主要依赖冻干人用狂犬病疫苗,新产品研发或市场拓展不及预期将影响盈利。

- 人二倍体狂苗市场空间不及预期的风险:预测基于特定假设,前提不达可能导致结果偏差。

- 疫苗不良反应事件个案风险:不良事件可能导致监管调查,影响产品销售。

- 政策及监管风险:行业监管力度加大可能对生产经营造成影响。

盈利预测与投资建议

- 2022-2024年营业收入预计为19.15/28.34/34.48亿元,归母净利润8.45/12.48/15.55亿元,维持“买入”评级。

总结

康华生物2022年上半年业绩符合预期,核心产品人二倍体狂苗在产能扩张和终端需求稳定驱动下实现量价齐升,Q2疫情影响下仍保持较快增长。公司费用率控制良好,研发投入持续加码,后续管线有望逐步丰富。风险因素包括竞争加剧、产品单一、市场空间不及预期等,但整体来看公司作为细分市场龙头,长期成长性强。预计2022-2024年营收和净利润均保持较高增速,当前估值处于合理区间,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用