中心思想

短期业绩承压,高基数与疫情双重干扰

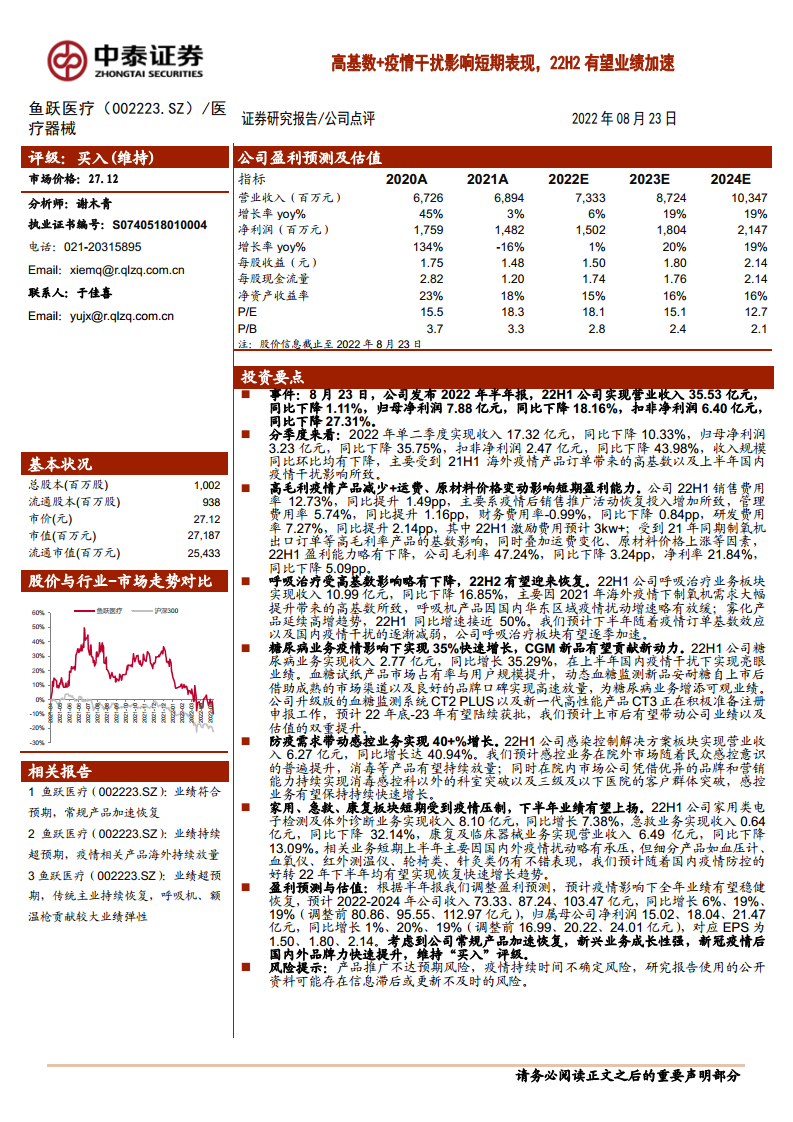

- 营收与利润短期下滑:2022年上半年公司实现营业收入35.53亿元,同比下降1.11%;归母净利润7.88亿元,同比下降18.16%;扣非净利润6.40亿元,同比下降27.31%。业绩下滑主要源于2021年上半年海外疫情产品订单带来的高基数效应,以及2022年上半年国内疫情对部分业务线下销售与物流的扰动。

- 盈利能力阶段性下降:22H1毛利率47.24%(同比下降3.24个百分点),净利率21.84%(同比下降5.09个百分点)。高毛利的制氧机出口订单减少、运费及原材料价格上涨、费用率提升(销售费用率+1.49pp、研发费用率+2.14pp)共同压缩了盈利空间。

核心业务持续分化,下半年有望加速恢复

- 呼吸治疗板块短期承压,下半年逐季回暖:22H1呼吸治疗业务收入10.99亿元(同比-16.85%),主要受制氧机出口高基数及华东疫情扰动影响;但雾化产品延续高增(同比+50%),预计下半年随着基数效应减弱及疫情干扰趋缓,板块将逐季加速。

- 新兴业务亮点突出:糖尿病业务逆势增长35.29%,动态血糖监测新品安耐糖快速放量;感控业务受益防疫需求增长40.94%。家用检测、急救、康复板块短期受疫情压制,但细分产品表现稳健,预计下半年随疫情防控好转实现恢复性增长。

主要内容

21H1高基数+短期疫情扰动,公司业绩底部已现

- 整体财务表现:22H1实现营业收入35.53亿元(同比-1.11%),归母净利润7.88亿元(同比-18.16%),扣非净利润6.40亿元(同比-27.31%)。收入与利润同比、环比均有下降,主要受2021年高基数及国内疫情干扰。

- 盈利能力分析:毛利率47.24%(同比下降3.24pp),净利率21.84%(同比下降5.09pp)。费用端:销售费用率12.73%(+1.49pp,疫情后推广活动恢复),管理费用率5.74%(+1.16pp),研发费用率7.27%(+2.14pp,含激励费用3000万元+)。盈利下滑原因包括高基数产品减少、运费及原材料成本上涨。

- 分季度数据:22Q2单季收入17.32亿元(同比-10.33%),归母净利润3.23亿元(同比-35.75%),扣非净利润2.47亿元(同比-43.98%),反映短期冲击最为集中。

糖尿病板块持续高增,感控业务表现亮眼

呼吸治疗板块:受高基数影响,下半年有望恢复

- 22H1收入10.99亿元(同比-16.85%),制氧机出口高基数拖累,呼吸机受华东疫情影响增速放缓;雾化产品同比增速近50%,为板块亮点。

- 预计下半年随着海外疫情订单基数效应减弱及国内疫情干扰趋缓,板块将逐季加速。

糖尿病板块:疫情影响下实现35%快速增长

- 22H1收入2.77亿元(同比+35.29%),血糖试纸市占率提升,动态血糖监测新品“安耐糖”借助渠道和品牌优势快速放量。

- 升级版血糖监测系统CT2 PLUS及新一代CT3正在注册申报,预计2022年底至2023年获批,有望带动业绩与估值双重提升。

感控板块:防疫需求驱动40%+增长

- 22H1收入6.27亿元(同比+40.94%)。院外市场民众感控意识提升推动消毒产品放量;院内市场通过品牌和营销突破更多科室及医院层级,业务保持快速增长。

家用、急救、康复板块:短期承压,下半年有望上扬

- 家用类电子检测及体外诊断收入8.10亿元(同比+7.38%),急救收入0.64亿元(同比-32.14%),康复及临床器械收入6.49亿元(同比-13.09%)。细分产品(血压计、血氧仪、红外测温仪、轮椅、针灸等)表现稳健。

- 预计随国内疫情防控好转,下半年将恢复快速增长趋势。

风险提示

- 产品推广不达预期风险:部分创新产品(如睡眠呼吸机、电动轮椅)渗透率较低,市场推广可能不及预期。

- 疫情持续时间不确定风险:疫情相关产品占比较高,疫情持续时间直接影响业绩增长,存在波动风险。

- 信息滞后或更新不及时风险:研究报告所用公开资料可能存在时效性问题。

总结

鱼跃医疗2022年上半年业绩受到2021年高基数及国内疫情干扰的双重压制,营收与利润短期下滑,盈利能力阶段性下降。但分业务结构显示明显分化:糖尿病业务在疫情影响下实现35%高速增长,感控业务受益防疫需求增长40%以上,成为业绩支撑;呼吸治疗、家用检测、急救、康复等板块则因高基数和疫情扰动有所承压,但下半年有望逐季恢复。公司核心赛道(呼吸、血糖、感控)明确,CGM新品和升级产品注册推进为后续增长贡献新动力。短期调整不改长期趋势,下半年业绩加速可期,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用