中心思想

业绩分化与战略扩张:养殖承压下的动保韧性

报告核心指出,天康生物2022年上半年因生猪养殖业务深度亏损,导致整体归母净利润亏损0.97亿元,同比下降140.38%。然而,在动保行业普遍下滑的背景下,公司动保业务展现超行业平均水平的韧性,收入仅微降7%,毛利率仍维持68.9%的高位。这一分化格局凸显公司“养殖+动保”双轮驱动模式在行业周期底部的风险对冲能力。

周期反转预期下的产能跃迁逻辑

基于猪价已进入上行周期的判断,报告大幅上调公司2022-2023年生猪养殖业务毛利率假设(分别从4%和18%上调至12%和27%),并维持220万头、500万头的出栏量目标。核心逻辑在于:公司能繁母猪存栏已达13万头以上,甘肃、河南等地养殖项目进度超80%,产能快速释放有望充分受益于猪价回升周期,带动2023年归母净利润同比暴增316%至19.08亿元。

主要内容

一、财务表现与业务拆分

2022H1业绩概览

- 整体数据:22H1营业收入80.09亿元(同比+1.16%),归母净利润亏损0.97亿元(同比-140.38%)。Q2亏损0.28亿元,环比Q1亏损0.69亿元显著收窄,显示经营拐点初现。

- 费用结构:销售费用率、管理费用率、财务费用率预计分别为3.0%、5.0%、1.0%,整体费用控制相对稳定。

分业务板块表现

- 生猪养殖:上半年出栏93.15万头,商品猪均重114公斤,销售均价13.2元/公斤,完全成本17.5-18元/公斤,板块亏损4-5亿元,是业绩拖累主因。

- 饲料业务:销量110万吨(同比-3%),收入27.5亿元(同比+6%),受益于产品结构优化及提价,收入端实现正增长。

- 动保业务:收入4.5亿元(同比-7%),毛利率68.9%(同比-3.4pct),明显优于行业普遍20%以上下滑幅度,技术优势凸显。

二、生猪产能扩张战略

产能建设进度

公司甘肃、河南等地养殖项目完成进度普遍达80%以上,截至6月底能繁母猪存栏量超13万头。2022年出栏目标220万头,2023年目标500万头,产能释放节奏领先行业。

成本管控与周期受益

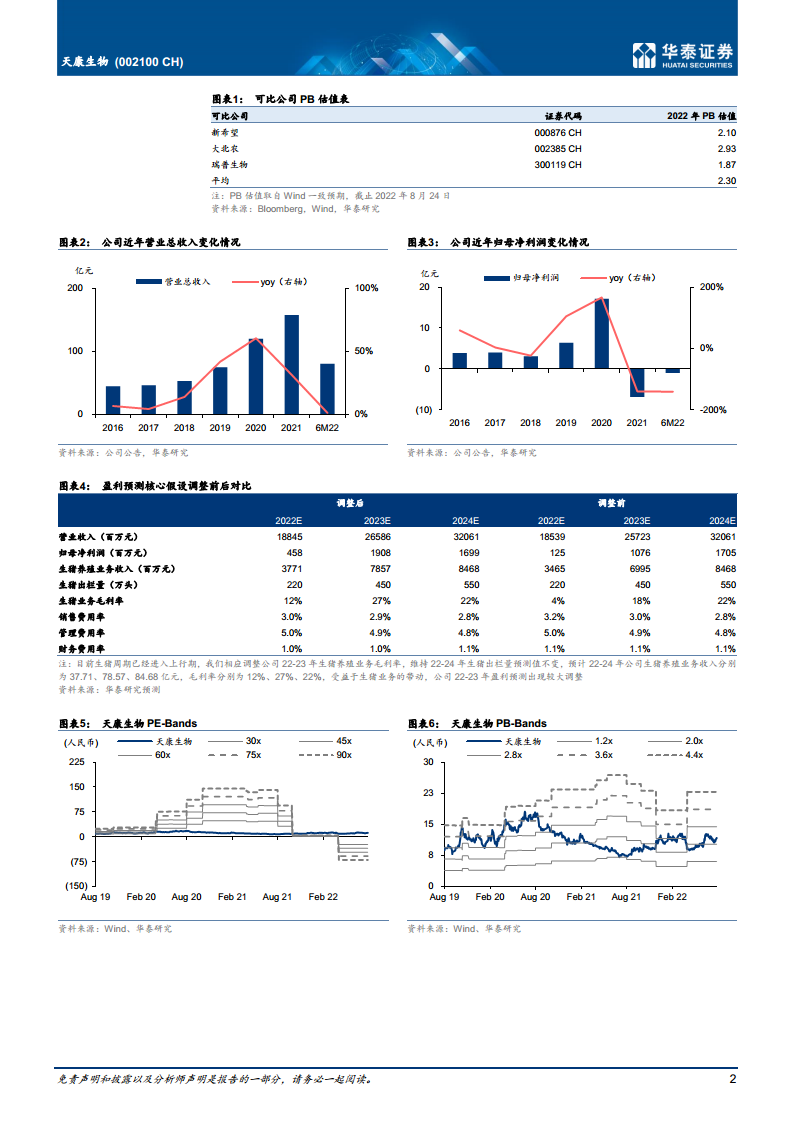

当前完全成本17.5-18元/公斤,随着产能利用率提升及饲料成本优化,预计2022-2024年生猪养殖毛利率将达12%、27%、22%。在猪价上行周期中,量价齐升将驱动盈利显著改善。

三、动保业务技术壁垒

P3实验室获批

2022年3月,公司P3实验室通过CNAS审批并投入使用,有望提升公司在口蹄疫等重大动物疫病领域的基础研究实力,巩固动保业务技术护城河。

行业竞争格局

在动保行业整体承压的环境下,公司凭借产品优势及客户粘性,维持68.9%的高毛利率,未来随着研发成果转化,有望进一步扩大市场份额。

四、盈利预测与估值调整

核心假设调整

- 上调22-23年生猪养殖毛利率至12%/27%(前值4%/18%),主要基于猪价上行周期判断。

- 维持22-24年出栏量220万、450万、550万头不变。

- 调整后22-24年归母净利润分别为4.58亿、19.08亿、16.99亿元(前值1.25亿、10.76亿、17.05亿元)。

估值与目标价

采用PB估值法,参考可比公司2022年2.3倍PB均值,给予公司2.7倍PB(考量出栏增速更快),对应目标价15.17元(前值12.73元),维持“买入”评级。

总结

本报告系统剖析了天康生物在2022年上半年行业低谷期的经营表现,核心结论有三:第一,生猪养殖业务亏损是短期业绩主要拖累,但猪价上行周期已至,Q2环比显著减亏验证拐点;第二,公司生猪产能扩张执行力强,2023年500万头出栏目标为业绩爆发提供坚实基础,预计2023年归母净利润将达19.08亿元,同比暴增316%;第三,动保业务逆势彰显技术韧性,P3实验室获批将进一步增强长期竞争力。综合来看,公司“养殖+动保”双主业在周期底部展现抗风险能力,在猪价回升与产能释放的双重驱动下,未来两年盈利弹性极大,当前估值具备吸引力,维持买入评级。

微信扫一扫-立即使用

微信扫一扫-立即使用