中心思想

2Q22收入增长亮眼,研发费用短期拖累利润

春立医疗2022年上半年营业收入同比增长18.4%,其中2Q22单季收入同比增速达22.8%,环比显著加快。然而,归母净利润增速仅为0.9%(2Q22同比下滑4.7%),主因研发费用率大幅提升5.56个百分点至12.65%。公司通过集采“以价换量”策略实现关节产品销量增长,脊柱和运动医学产品高速放量,但研发投入加大短期侵蚀利润。

维持“买入”评级,看好新业务放量

华泰研究基于关节集采后放量趋势及脊柱、运动医学等新业务扩张,上调收入及研发费用率预测,调整2022-2024年EPS至0.90/1.14/1.46元。给予A股2022年29倍PE(目标价26.11元)、H股26倍PE(目标价26.80港元),维持“买入”评级。

主要内容

经营情况

- 无二级目录

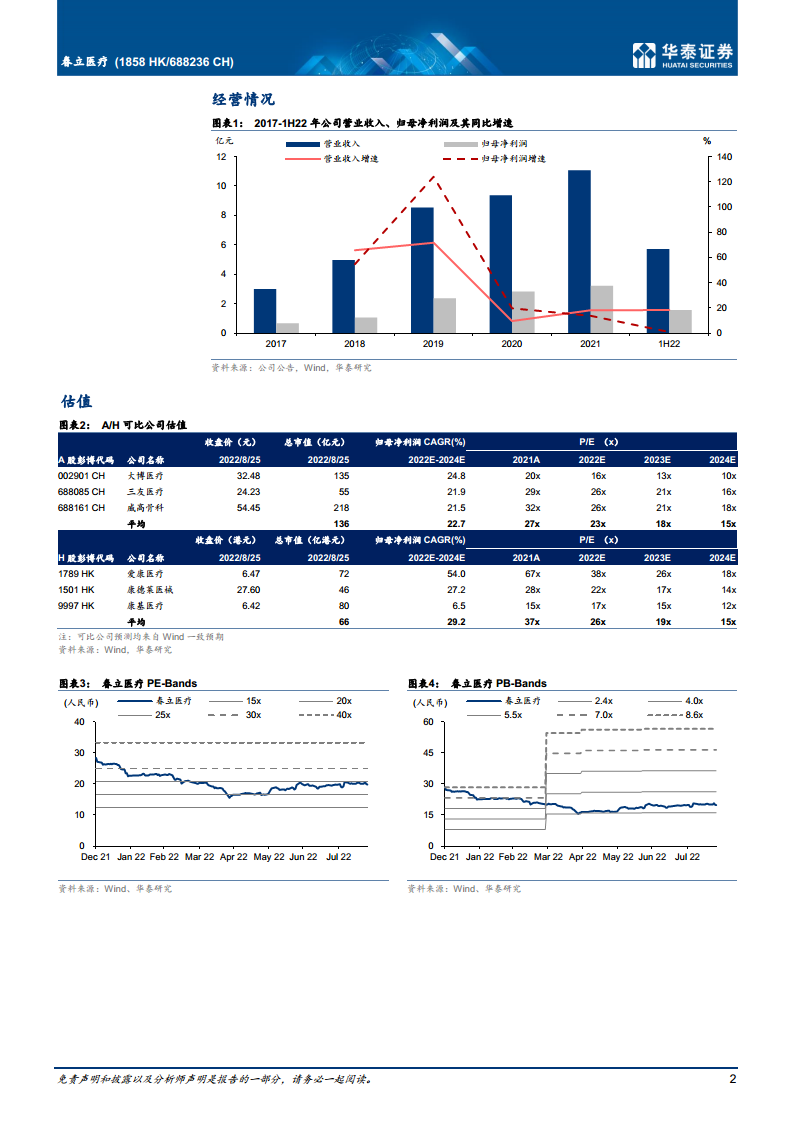

报告通过图表展示2017-1H22年营业收入与归母净利润同比增速趋势。数据显示1H22营收5.71亿元(同比+18.4%),归母净利润1.57亿元(同比+0.9%);2Q22营收3.14亿元(同比+22.8%),归母净利润0.83亿元(同比-4.7%)。收入增速在全球关节集采落地背景下逐季加快,利润端受研发费用率上升压制。

估值

- 无二级目录

报告采用A/H股可比公司估值对比:A股可比公司(大博医疗、三友医疗、威高骨科)2022年平均PE为27倍,H股可比公司(爱康医疗、康德莱医械、康基医疗)平均PE为37倍。公司A股/H股当前股价对应2022年PE分别为22倍/12倍,明显低于可比均值。此外,报告提供PE-Bands和PB-Bands历史走势图,显示估值处于历史中低位。

盈利预测

- 无二级目录

报告列出2020-2024年详细财务预测:预计2022-2024年营业收入分别为13.16/16.71/21.04亿元,同比增长18.8%/27.0%/25.9%;归母净利润分别为3.46/4.39/5.63亿元,同比增长7.3%/26.8%/28.2%。同时提供资产负债表、利润表、现金流量表及核心财务比率(毛利率、ROE、资产负债率等),其中毛利率预计2022年73.6%,净利率26.3%,ROE 12.3%。

总结

本报告围绕春立医疗2022年中报展开分析,核心结论如下:

- 业绩亮点:2Q22收入增长环比加速(+22.8%),关节集采以价换量效果显著,脊柱(+122%)和运动医学(+298%)产品高速放量,新业务拓展顺利。

- 利润承压:研发费用率同比大增5.56个百分点至12.65%,导致归母净利润增速远低于收入增速;毛利率同比下降1.99pct,销售费用率下降2.43pct,反映集采后出厂价下调及营销效率改善。

- 未来展望:预计2023年关节业务在价格稳定后恢复25-30%增长,脊柱和运动医学持续放量;维持“买入”评级,A/H股目标价分别为26.11元/26.80港元,对应2022年PE 22倍/12倍,低于行业均值,具备估值吸引力。

- 风险提示:新产品放量不及预期、疫情反弹超预期、集采产品放量不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用