中心思想

上半年业绩承压但Q2边际改善

瑞普生物2022年上半年实现营收9.08亿元,同比下滑12.72%,归母净利1.40亿元,同比下滑31.32%,主要受下游养殖行业低迷影响。但2022Q2单季度营收同比转正至+7.64%,环比增长32.48%,经营边际改善明显,表现优于同业,显示出公司在行业低谷中的韧性。

研产销升级奠定增长基础

公司持续推进研发创新、生产降本和渠道拓展,多款新品上市,尤其在宠物业务上与瑞派宠物医院协同效应有望打开新增长空间。随着下半年生猪养殖景气度回升,公司家畜业务和整体毛利率预计将逐步改善,长期成长逻辑不变。

主要内容

事项

公司发布2022年中报:上半年实现营收9.08亿元,同比-12.72%;归母净利1.40亿元,同比-31.32%。2022Q2实现营收5.18亿元,同比+7.64%,环比+32.48%;归母净利6763万元,同比-22.48%。

评论

单2季度收入同比转正,表现优于同业

上半年收入拆分:家禽业务收入6.10亿元(同比-8.44%),其中禽苗4.05亿元(同比-11.52%,毛利率62.69%同比+0.76pct),禽药2.06亿元(同比-1.71%);家畜业务收入1.62亿元(同比-29.56%);宠物业务收入965.91亿元(同比-45.46%);原料药及制剂收入4.42亿元(同比-10.55%,毛利率35.70%同比-8.61pct)。Q2营收环比大增32.48%、同比+7.64%,表现优于同业。

上半年毛利率承压,预计下半年或有所改善

上半年毛利率48.40%,同比-4.53pct,主要因高毛利的家畜业务收缩叠加原料药新产能投产及外采价格高位。费用端:销售、管理、研发、财务费用分别同比-2.90%、-16.98%、-9.26%、-30.74%,对应费用率变动分别为+1.8pct、-0.33pct、-0.19pct、+0.29pct。净利率16.91%,同比-4.66pct。预计随下半年生猪养殖行情好转,家畜业务恢复、新产能释放、高价库存消耗,毛利率有望稳步改善。

研产销持续升级,有望充分受益猪鸡景气度恢复

研发端

上半年新上市新流法三联灭活疫苗、副猪三价灭活疫苗、宠物驱虫药莫普欣等;猫三联、犬四联等管线进展顺利,后续有望与瑞派宠物医院协同打开新增长空间。

生产端

已有9个GMP生产基地通过新版兽药GMP验收,国际标准兽药制剂自动化工厂等募投项目稳步推进。以“原料药自产与统采+制剂规模化生产+质量全过程管控”为核心,加强供应链一体化建设,从工艺、供应链、精益管理三方面降本增效。

销售端

直销层面锁定家禽TOP300和家畜TOP200大型养殖集团,提升销售占比及覆盖率;经销层面采用销售人员与技术行销人员双赋能模式;宠物业务通过与瑞派宠物医院、易宠科技战略合作加速触达B端与C端客户。

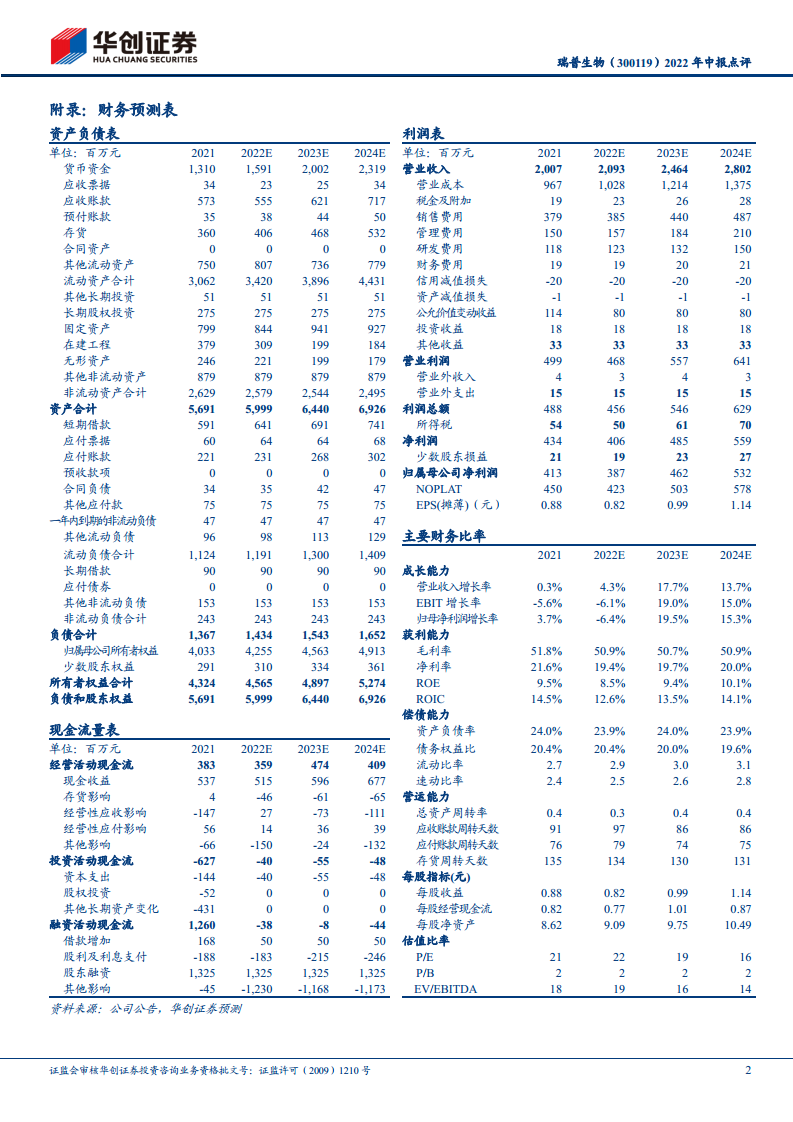

盈利预测及投资建议

基于下游需求恢复节奏判断,调整22-24年归母净利预测至3.87、4.62、5.32亿元(前值4.69、5.58、6.41亿元),对应PE为22、19、16倍。给予23年22倍PE,上调目标价至21.78元,维持“推荐”评级。

风险提示

需求恢复缓慢;市场竞争加剧;新品研发进展不及预期等。

总结

瑞普生物2022年中报显示上半年业绩受下游低迷拖累承压,但Q2已现复苏迹象,单季营收同比转正,环比明显改善,表现优于同业。毛利率受结构性影响及成本端压力有所下滑,但随着猪鸡景气度回升、高毛利家畜业务恢复及新产能释放,下半年盈利有望回升。公司研产销三端持续升级,新品储备丰富,宠物业务协同效应值得期待。尽管短期业绩承压,但华创证券仍维持“推荐”评级,上调目标价,反映对公司中长期增长的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用