中心思想

功能性护肤品驱动高增长,研发与产能布局构筑长期壁垒

- 核心增长引擎:华熙生物2022上半年实现营收29.35亿元,同比增长51.58%;归母净利润4.73亿元,同比增长31.25%。功能性护肤品业务收入同比大增77.17%至21.27亿元,占总营收72.46%,成为绝对增长主力。其中,夸迪品牌在超头主播占比下降背景下仍增长65.38%,肌活品牌增速高达445.75%,显示品牌矩阵的韧性与差异化优势。

- 战略投入与风险平衡:公司持续加大研发投入,研发费用同比增长67.93%至1.79亿元,研发费用率提升0.6个百分点至6.11%,研发项目数量达265个,同比增加105个。同时,天津项目投产后透明质酸钠产能达770吨,原料业务稳步增长10.97%,医药级毛利率维持87.06%高位。但销售费用率同步上升0.95pct至47.25%,广告宣传费增长136.6%,显示在激烈竞争环境下仍需维持高营销投入。医美业务因组织调整出现4.53%下滑,短期承压。

- 长期价值判断:公司基于发酵平台优势和研发实力,预计2022-2024年归母净利润CAGR约24%,维持“推荐”评级,目标价160元(对应2024年PE 52倍)。风险因素包括疫情持续、行业竞争加剧及核心技术人员流失等。

主要内容

业务与财务深度解析

事项:核心财务指标一览

- 营收与利润:2022H1营收29.35亿元(+51.58%),归母净利润4.73亿元(+31.25%),扣非后4.13亿元(+34.91%)。非经常性损益主要为政府补助6792万元。经营活动现金流2.40亿元,因存货采购增加及支付2021年税费奖金而同比下降。

- 费用结构:销售费用率47.25%(+0.95pct),其中广告宣传费增长136.6%至2.03亿元,线上推广服务费增长51.32%至7.12亿元。管理费用率5.96%(-0.6pct),研发费用率6.11%(+0.6pct),财务费用率-1.07%(利息收入增加)。毛利率同比-0.48pct至78.14%,净利率环比Q1提升0.16pct。

- 单季度表现:Q2营收16.81亿元(+44.89%),归母净利润2.73亿元(+31.38%)。单季度销售费用率48.84%,研发费用率5.83%,净利率16.02%(环比+0.3pct,同比-1.88pct)。

评论:业务板块深度分析

功能性护肤品:高增长核心驱动力

- 收入构成:2022H1功能性护肤品收入21.27亿元,同比+77.17%,毛利率78.74%维持稳定。四大品牌:润百颜6.45亿元(+31.22%)、夸迪6.03亿元(+65.38%)、肌活4.85亿元(+445.75%)、米蓓尔2.61亿元(+67.54%)。抖音渠道占比提升至约30%。

- 产品策略:上半年推出约199个新SKU(同比+56个),六款产品销售额过亿或接近亿元,以大单品带动系列化扩展。

原料业务:稳步增长,平台化布局初现

- 产能与收入:天津项目投产后透明质酸钠总产能770吨。原料业务收入同比增长10.97%,占总营收15.69%,毛利率略降至72.39%(医药级仍保持87.06%),推测因化妆品级和食品级占比提升。

- 创新产品:依克多因、透明质酸弹性体增速超50%,生物活性物平台型公司格局进一步形成。高端无菌产品规划将巩固竞争优势。

医疗终端业务:短期承压,战略调整中

- 收入表现:医疗终端业务同比下滑4.53%,主要因医美业务进行组织升级和战略调整,未来聚焦微交联等差异化品类。

研发投入:强化基础研发,布局未来

- 研发规模:研发项目265个(同比+105个),研发人员626人(+159人)。研发费用增长67.93%至1.79亿元,委外研发费用维持高增长。上半年增加对尚海医生、湃肽生物、哈工龙延的股权投资,期末股权投资余额6237.59万元(上年末1900.28万元)。

- 重点进展:胶原蛋白项目进入中试阶段,已制备可用于妆品的公斤级原料,正开展量产规划。

投资建议与风险提示

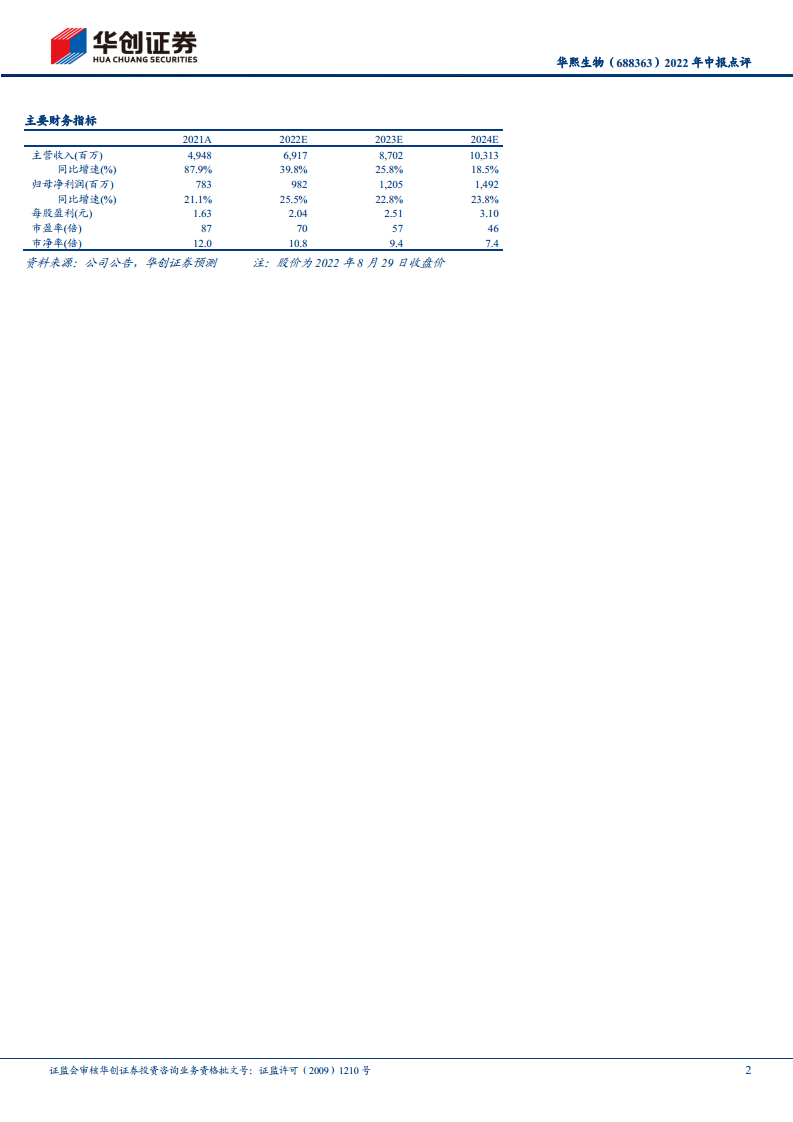

- 盈利预测:维持2022-2024年归母净利润预测9.8、12.1、14.9亿元,2021-2024年CAGR约24%。给予2024年2.2x PEG对应目标价160元(2024年PE 52倍),维持“推荐”评级。

- 风险因素:疫情持续超预期、宏观经济下滑、营销效果不及预期、行业竞争加剧、行业监管风险、核心技术人员流失风险。

财务预测表关键指标

- 资产与负债:2022E总资产83.51亿元,资产负债率24.0%;2024E总资产115.00亿元,资产负债率降至19.8%。

- 成长能力:预计2022-2024年营收增速分别为39.8%、25.8%、18.5%;归母净利润增速25.5%、22.8%、23.8%。

- 盈利能力:毛利率预计维持在78.6%-78.7%,净利率约14%,ROE从13.7%提升至16.2%。ROIC从17.9%提升至22.1%。

- 每股指标:2022E EPS 2.04元,2024E EPS 3.10元;每股经营现金流从1.19元增至2.45元。

总结

华熙生物2022年上半年业绩显示,功能性护肤品业务以77%的增速驱动公司整体营收增长51.58%,其中肌活和夸迪品牌表现尤为突出。原料业务稳步增长10.97%,产能扩充至770吨,但医疗终端业务因调整下滑4.53%。公司持续加大研发投入,研发费用率提升至6.11%,胶原蛋白等新原料项目进入量产规划阶段。费用端销售费用率维持高位,但管理费用率下降,净利率环比改善。基于发酵平台和研发优势,预计未来三年归母净利润CAGR约24%,维持“推荐”评级。主要风险包括疫情、行业竞争及人才流失等。

微信扫一扫-立即使用

微信扫一扫-立即使用