中心思想

高基数与外部因素双重挤压,常规业务承压但结构性亮点突出

振德医疗2022年上半年营业收入同比下滑4.98%,归母净利润同比下滑28.19%,核心压力来自去年高基数下的手术感控业务收入大幅回落(同比-40.43%),以及汇兑损益(约-2700万元)和股份支付费用(1444万元)对利润端的侵蚀。但防疫产品收入仍同比增长11.5%,造口及现代伤口护理业务同比激增241.05%,显示出业务结构优化与疫情相关需求的支撑。

投资评级维持“强推”,估值具备安全边际

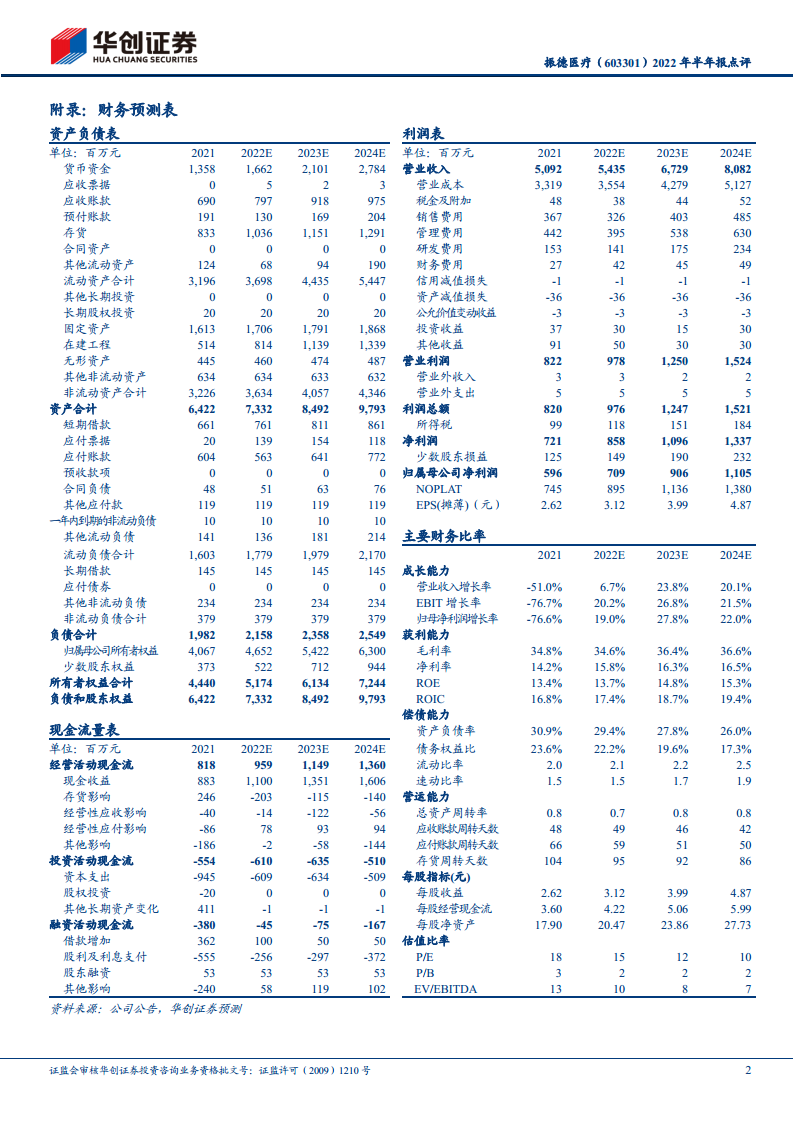

基于DCF模型测算,公司整体估值114亿元,对应目标价50元,当前股价48.77元接近目标价。预计2022-2024年归母净利润复合增速约22.8%,对应2022年PE仅15倍,低于行业平均水平,在防疫产品持续贡献增量、常规业务稳步恢复的预期下,具备较好的投资性价比。

主要内容

事项

公司发布2022年半年度报告,实现收入27.67亿元(同比-4.98%),归母净利润2.72亿元(同比-28.19%),扣非净利润2.83亿元(同比-16.41%)。单二季度收入15.02亿元(同比+63.72%),归母净利润1.60亿元(同比+28.76%),扣非净利润1.83亿元(同比+80.03%),环比改善显著。

评论

常规业务收入下降主要与去年高基数有关

上半年常规业务收入15.59亿元(同比-14.75%)。细分业务表现分化:

- 基础伤口护理业务:收入5.1亿元(同比+20.92%),保持稳健增长。

- 手术感控业务:收入5.6亿元(同比-40.43%),主要因2020年高价外销订单于2021年同期集中交付,以及原材料销售高基数。

- 造口及现代伤口护理业务:收入1.8亿元(同比+241.05%),成为核心增长亮点。

- 压力治疗与固定业务:收入2.3亿元(同比+19.14%),维持较好增速。

防疫产品仍贡献较大收入增量

上半年防疫产品收入12.08亿元(同比+11.5%),其中22Q1收入5.36亿元,22Q2收入6.72亿元。二季度因疫情反复,收入环比进一步增长,显示防疫需求对业绩仍有明显支撑。

利润端下降与汇兑损益和股份支付费用有关

公司为规避汇率风险签署的远期外汇合约锁定价格偏低,影响利润总额约-2700万元。2021年6-7月实施的员工持股计划和股票期权激励计划,本期确认股份支付费用1444万元,两者合计对利润形成约4144万元的负向冲击。

投资建议

预计2022-2024年归母净利润分别为7.1亿元、9.1亿元、11.1亿元,同比增速19.0%、27.8%、22.0%;对应EPS分别为3.12元、3.99元、4.87元;PE分别为15倍、12倍、10倍。基于DCF模型测算整体估值114亿元,给予目标价50元,维持“强推”评级。

风险提示

- 公司医用敷料OEM业务增长不达预期;

- 手术感控、现代敷料等业务放量不达预期;

- 收购标的整合效果不达预期。

总结

振德医疗2022年上半年业绩受高基数、汇兑损失及股份支付费用多重拖累,收入与利润均出现同比下滑,但二季度环比显著改善。常规业务中造口及现代伤口护理业务实现爆发式增长,防疫产品在疫情反复下持续贡献增量,业务结构趋于优化。管理层预计2022-2024年归母净利润复合增速约22.8%,当前PE仅15倍,估值具备吸引力。风险点集中于OEM业务增长、新品放量及并购整合进度。整体来看,公司在高基数消化后有望进入稳步增长通道,维持“强推”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用