中心思想

业绩修复与战略转型双轮驱动,顺丰控股迎来市值修复战略机遇期

- 核心业绩超预期增长:2022年上半年,顺丰控股实现归属净利润25.1亿元,同比增长231%,其中Q2扣非净利润12.4亿元,同比增长88.2%。盈利大幅改善主要得益于多元业务全面减亏、成本管控持续优化以及嘉里物流并表贡献。

- 多元业务结构优化成效显著:公司主动调优产品结构,低毛利特惠专配逐步退市,经济快递收入同比下降7.3%但单票收入连续9个月同比增长;快运业务扭亏为盈(净利润874万元,去年同期亏损5.8亿元),同城业务大幅减亏(亏损1.44亿元,去年同期亏损4.06亿元),供应链及国际业务净利润16.9亿元(嘉里物流贡献),多元化业务步入从规模到质量的发展新阶段。

- 成本效率提升与组织管理强化:通过网络融通、末端资源整合,人工成本占收入比同比下降0.85pct,运力成本占比同比下降3.48pct,有效对冲油价上涨与疫情封控压力,为公司利润修复提供坚实支撑。

- 市值修复战略机遇明确:公司核心盈利业务(时效快递)潜力未充分释放,内涵延展空间广阔(品类延伸、空间延展、价格升级),预计2025年时效快递收入达1500亿元,贡献约150亿利润体量;叠加国际业务第二增长曲线(嘉里协同),公司正面临明确的市值修复战略机遇期,维持“强推”评级,目标价70.6元(较现价43%空间)。

主要内容

一、中报业绩概览

利润情况

- 22H1归属净利润25.1亿元,同比增长231%,其中Q1扣非净利9.1亿,Q2扣非净利12.4亿(同比+88.2%)。

- 嘉里物流并表归母利润8.87亿元,成为重要利润增量。

- 净利润率从2021年同期的0.9%提升至1.9%。

收入结构

- 时效快递:收入492.6亿元,同比增长5.1%(含电商退货追溯调整),消费品类占比49%(同比提升1pct)。

- 经济快递:收入118.1亿元,同比下降7.3%,主因低毛利特惠专配退市。

- 多元新业务:合计收入666.2亿元,其中快运131.5亿元(+1.6%)、供应链及国际465.3亿元(+442.7%,嘉里并表)、冷链40.7亿元(+9.3%)、同城28.7亿元(+28.2%)。

- 国际业务收入占比已达约30%,成为第二增长曲线。

经营数据

- 22H1业务量51亿票,同比持平;受产品调优及上海疫情影响,3-5月件量下滑,但5-7月增速回升至4.4%/7.9%/8.9%。

- 单票收入自21年11月起连续9个月同比增长,Q1-Q2分别为16.29元/15.54元(同比+4.2%/+2.8%),7月单票收入16.02元(+4.2%),价格竞争缓和趋势明确。

二、分部报表分析

- 速运物流分部:净利润21.1亿元,同比增长163%,净利润率3.3%(环比21H2有所下降,受疫情影响)。

- 大件(快运)分部:净利润874万元,去年同期亏损5.8亿元,实现扭亏为盈。

- 同城分部:亏损1.44亿元,去年同期亏损4.06亿元,大幅减亏。

- 供应链及国际分部:净利润16.9亿元,主要来自嘉里物流贡献,实现盈利提升。

三、成本控制与网络优化

- 中转环节:截至22H1实现一二线城市场地融通301个,三四线城市182个,净减少47个场地,场地集约化降低固定成本。

- 干线环节:缩减低效线路,大小件线路融通934条,小件干线装载率提高9pct,大件干线提高3pct,单台车平均载重同比提升9.6pct。

- 人工与运力成本:剔除嘉里影响,人工成本占收入比同比下降0.85pct,运力成本占比同比下降3.48pct,有效缓解油价上涨与疫情封控压力。

四、市值修复战略机遇期

- 财务底-经营底:组织管理强支撑,公司已渡过最困难时期。

- 成本管控:帮助利润修复,降本空间持续释放。

- 业务看点:

- 时效快递:核心盈利业务,内涵延展(从商务信函到高端消费、工业制造、个人寄递),品类延伸+空间延展+价格升级,潜力未充分释放。

- 经济快递:探明价格底线,电商标快升级再出发,市场从价格导向转向服务品质导向,公司迎来重要机遇。

- 快运业务:扭亏预期,标志多元业务步入质量发展阶段。

- 国际业务:携手嘉里1+1>2,成为第二增长曲线。

- 时效快递深度分析:假设2025年时效快递收入达1500亿元,净利率回到9%水平,则贡献135亿利润;叠加降本因素,可实现约150亿利润体量。

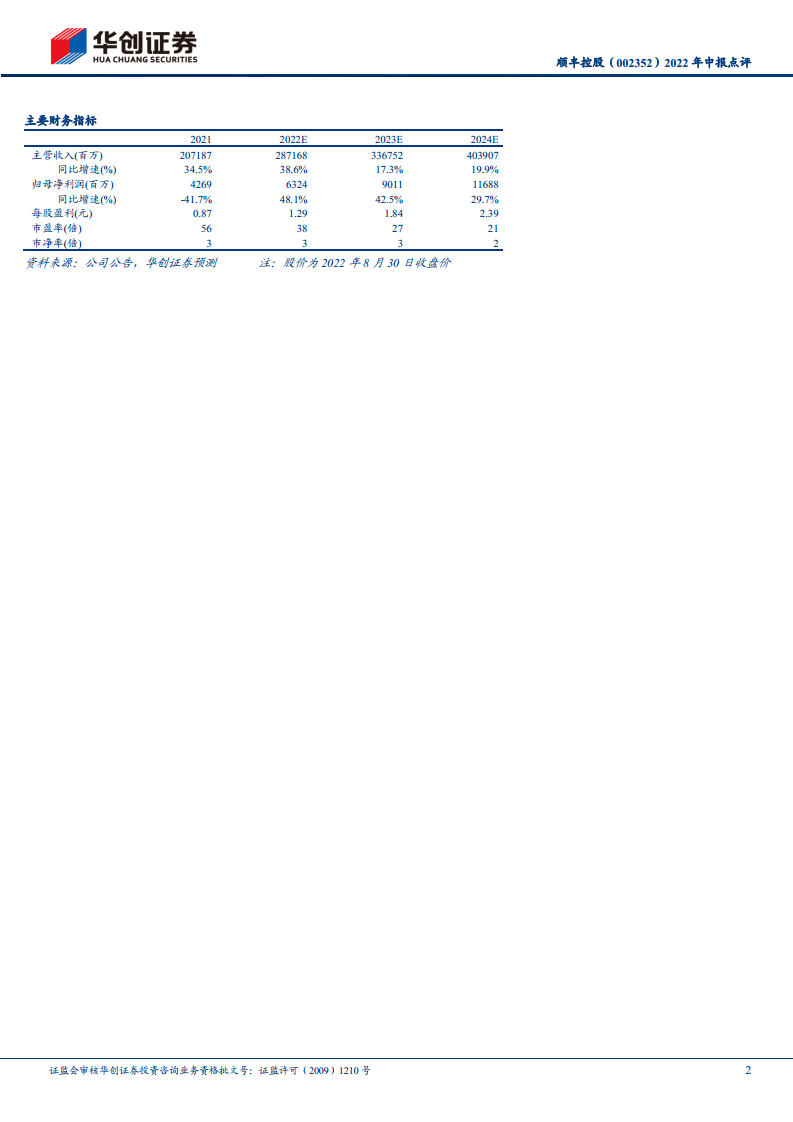

五、盈利预测与投资建议

- 盈利预测:预计2022-2024年归属净利润63/90/117亿元,对应EPS 1.29/1.84/2.39元,PE 38/27/21倍。

- 估值与评级:分部估值法,一年期目标市值约3460亿元,对应目标价70.6元(现价49.12元,预期涨幅43%),维持“强推”评级。

六、风险提示

总结

本报告对顺丰控股2022年中报进行了全面解读:公司归属净利润同比大增231%,收入结构持续优化,多元业务全面减亏,成本管控成效显著。报告强调公司正处于“财务底-经营底”后的市值修复战略机遇期,核心业务时效快递潜力未充分释放,通过品类延伸、空间延展和价格升级,未来有望贡献约150亿元利润;同时国际业务(嘉里物流)成为第二增长曲线。基于分部估值,报告维持“强推”评级,目标价70.6元,较当前股价有43%上行空间。需关注时效件增速不及预期及成本超支风险。

微信扫一扫-立即使用

微信扫一扫-立即使用