中心思想

短期承压与长期价值并存:业绩下滑背后的战略布局

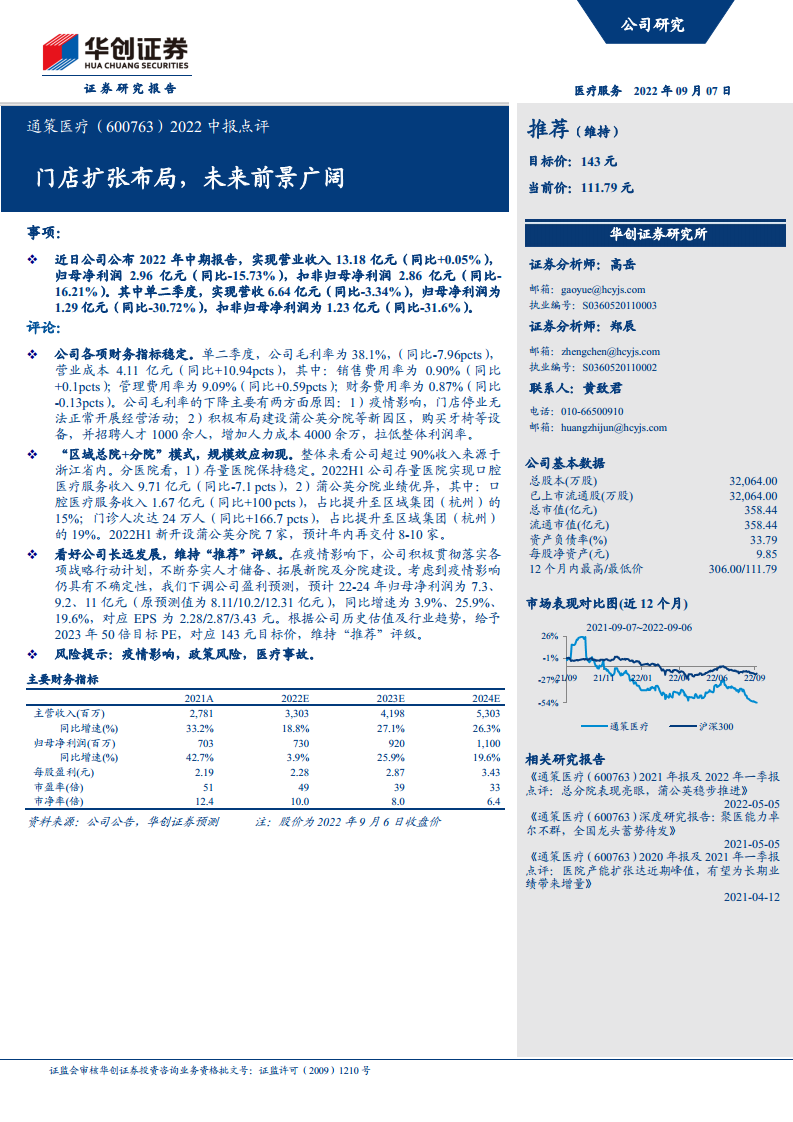

- 2022年上半年,公司营收同比持平(+0.05%),但归母净利润同比下滑15.73%,主要受疫情导致门店停业以及新院扩张带来的成本增加影响。

- 单二季度营收同比下降3.34%,归母净利润大幅下滑30.72%,利润端压力显著。

蒲公英分院放量,“区域总院+分院”模式验证成长路径

- 蒲公英分院收入同比翻倍(+100%),门诊人次增长166.7%,收入占比提升至区域集团的15%,成为业绩增量核心引擎。

- 公司继续加快分院布局,2022H1新开7家,预计年内再交付8-10家,为未来营收增长蓄力。

主要内容

事项

- 公司公布2022年中报:实现营业收入13.18亿元(同比+0.05%),归母净利润2.96亿元(同比-15.73%),扣非归母净利润2.86亿元(同比-16.21%)。

- 单二季度:营收6.64亿元(同比-3.34%),归母净利润1.29亿元(同比-30.72%),扣非归母净利润1.23亿元(同比-31.6%)。

评论

财务指标分析

- 二季度毛利率38.1%,同比下降7.96个百分点;营业成本4.11亿元(同比+10.94%)。

- 销售费用率0.90%(同比+0.1pct),管理费用率9.09%(同比+0.59pct),财务费用率0.87%(同比-0.13pct)。

- 毛利率下降原因:①疫情导致门店停业;②蒲公英分院建设投入增加,购置设备、招聘人才1000余人,人力成本增加4000余万元,拉低整体利润率。

“区域总院+分院”模式表现

- 存量医院保持稳定:2022H1实现口腔医疗服务收入9.71亿元(同比-7.1%)。

- 蒲公英分院业绩优异:收入1.67亿元(同比+100%),门诊人次24万人(同比+166.7%),收入占比提升至杭州区域集团的15%,门诊人次占比提升至19%。

- 扩张进度:2022H1新开设分院7家,预计年内再交付8-10家。

盈利预测与评级

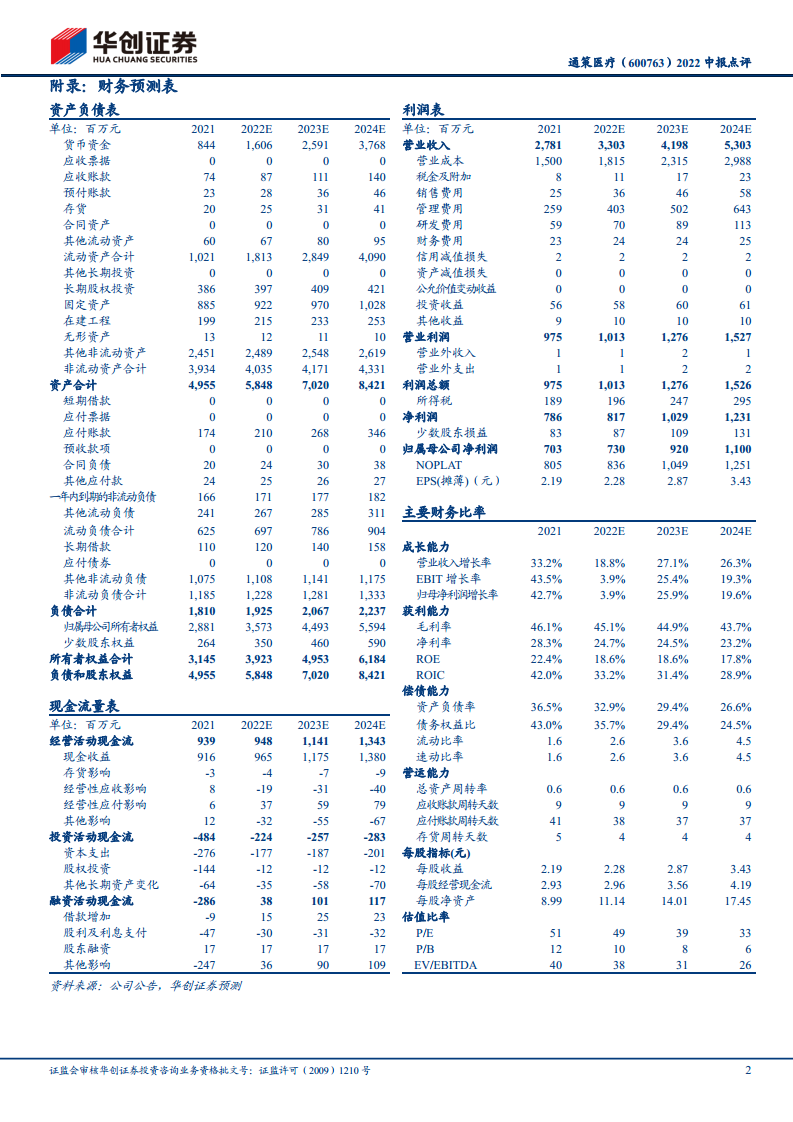

- 考虑到疫情不确定性,下调盈利预测:预计22-24年归母净利润为7.3、9.2、11亿元(原8.11/10.2/12.31亿元),同比增速3.9%、25.9%、19.6%,对应EPS 2.28/2.87/3.43元。

- 给予2023年50倍目标PE,目标价143元,维持“推荐”评级。

风险提示

总结

通策医疗2022年上半年业绩承压,归母净利润下滑超过15%,主要受疫情反复及新院扩张带来的成本上升双重影响。但其中长期成长逻辑未变:蒲公英分院模式已验证规模复制能力,收入与门诊人次高速增长,分院网络持续加密。公司在浙江省内深耕“区域总院+分院”模式,规模效应逐渐显现。尽管短期利润受到拖累,但人才储备与门店扩张为未来增长奠定基础。华创证券下调盈利预测后依然维持“推荐”评级,目标价143元,看好公司长期发展前景。投资者需关注疫情反复、政策变化及医疗安全等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用