中心思想

业绩表现超预期,医院业务高增凸显刚性需求

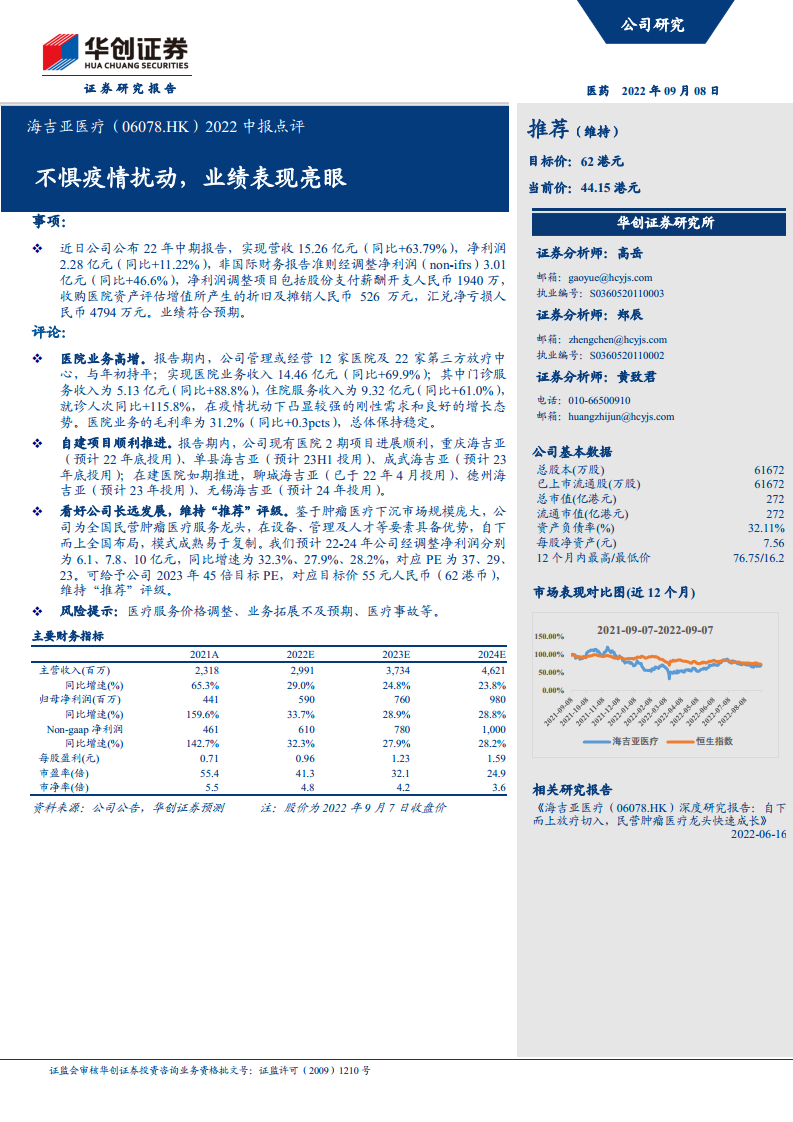

海吉亚医疗2022年中期营收15.26亿元(同比+63.79%),经调整净利润3.01亿元(同比+46.6%),业绩符合预期。医院业务收入14.46亿元(同比+69.9%),门诊和住院服务收入分别增长88.8%和61.0%,就诊人次同比+115.8%,在疫情扰动下展现出强劲的刚性需求和增长韧性。

自建项目推进顺利,全国布局模式成熟可复制

公司现有医院二期项目及在建医院如期推进(重庆、单县、成武、聊城、德州、无锡等),自下而上全国布局模式成熟,设备、管理及人才要素领先,有望持续受益于肿瘤医疗下沉市场的庞大空间。

主要内容

事项:2022年中期业绩概览

公司公布中期报告,实现营收15.26亿元(同比+63.79%),净利润2.28亿元(同比+11.22%),非国际财务报告准则经调整净利润3.01亿元(同比+46.6%),业绩符合预期。调整项目包括股份支付薪酬开支1940万元、收购医院资产评估增值折旧摊销526万元、汇兑净亏损4794万元。

评论:医院业务与自建项目双轮驱动

医院业务高增

报告期内,公司管理或经营12家医院及22家第三方放疗中心,与年初持平;医院业务收入14.46亿元(同比+69.9%),其中门诊服务收入5.13亿元(同比+88.8%),住院服务收入9.32亿元(同比+61.0%),就诊人次同比+115.8%。医院业务毛利率31.2%(同比+0.3pcts),总体稳定。

自建项目顺利推进

现有医院二期项目进展:重庆海吉亚(预计22年底投用)、单县海吉亚(预计23H1投用)、成武海吉亚(预计23年底投用);在建医院:聊城海吉亚(已于22年4月投用)、德州海吉亚(预计23年投用)、无锡海吉亚(预计24年投用)。

盈利预测与评级:看好长远发展,维持“推荐”

公司为全国民营肿瘤医疗服务龙头,肿瘤医疗下沉市场规模庞大,公司具备设备、管理、人才优势,自下而上全国布局,模式成熟易复制。预计22-24年经调整净利润分别为6.1、7.8、10亿元,同比增速32.3%、27.9%、28.2%,对应PE 37、29、23倍。给予2023年45倍目标PE,对应目标价55元人民币(62港币),维持“推荐”评级。

风险提示

医疗服务价格调整、业务拓展不及预期、医疗事故等。

总结

海吉亚医疗2022年中报业绩亮眼,营收和经调整净利润均实现高增长,医院业务在疫情扰动下仍保持强劲增长,门诊和住院服务人次大幅提升,毛利率稳中有升。自建项目按照规划有序推进,多个医院将在未来两年陆续投用,为公司持续增长提供产能支撑。公司作为民营肿瘤医疗服务龙头,凭借成熟的自下而上复制模式和竞争优势,有望持续扩大在下沉市场的份额。盈利预测显示未来三年经调整净利润复合增速约28%,当前估值合理,维持“推荐”评级,目标价62港元。

微信扫一扫-立即使用

微信扫一扫-立即使用